النتائج المنشورة هنا معطيات مُجمّعة وتتعلق بجميع المؤسسات المصرفية. وهي مُمثلة بموازنات صافية إجمالية[1] تُلخّص التغيير الذي طرأ في الربع الثاني من عام 2025 مُقارنةً بالربع السابق، والتغيير المُتوقع في الربع الثالث من عام 2025 مُقارنةً بالربع الثاني. تجدر الإشارة إلى أن بيانات الاستطلاع جُمعت من المؤسسات المصرفية خلال النصف الثاني من حزيران 2025، وتعكس التطورات التي شهدها الربع الثاني في الظروف العادية، ولا تشمل فترة حرب "شعب كالأسد". بعد حملة "شعب كالأسد"، أضفنا سؤالاً خاصاً إلى الاستطلاع لتقييم أثر الحرب على الطلب على الائتمان وسياسة توفيره.

- في الربع الثاني من عام 2025، شهدنا زيادة في الطلب على الائتمان من المصالح التجارية الصغيرة ومتناهية الصغر، وانخفاضاً في الطلب على الائتمان في قطاع العقارات.

- من المتوقع نمو جميع قطاعات الائتمان التجاري في الربع القادم، باستثناء قطاع العقارات الذي من المتوقع أن يشهد انخفاضاً.

- في الربع الثاني من عام 2025، شهدنا تباطؤاً في نمو الطلب على الائتمان السكني، بينما ظل الطلب على الائتمان الاستهلاكي دون تغيير.

- من المتوقع استمرار نمو الطلب على الائتمان السكني، مع بعض النمو في الائتمان الاستهلاكي، في الربع القادم.

- استمر تخفيف شروط الائتمان في معظم القطاعات، وهو ما انعكس بشكل رئيسي في هوامش عائدات الائتمان غير المحفوف بالمخاطر.

- أفاد المشاركون في الاستطلاع بأن المنافسة في سوق الائتمان وارتفاع نسب رأس المال هما العاملان الرئيسيان في تخفيف الهوامش.

- أشار المشاركون إلى أنه بعد حملة "شعب كالأسد"، انخفض الطلب على الائتمان للأسر، وخاصةً الائتمان الاستهلاكي، وأصبحت سياسة الائتمان للأسر، وخاصةً الائتمان الاستهلاكي، أكثر مرونة.

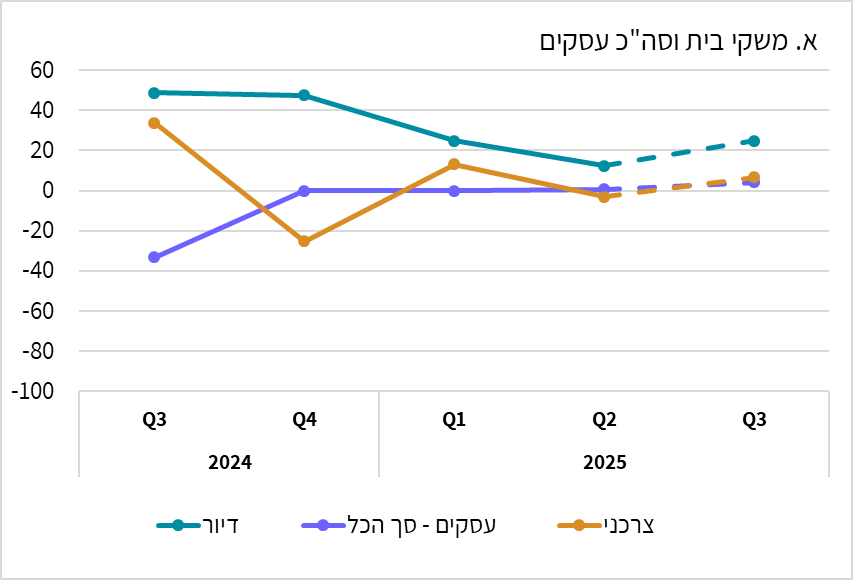

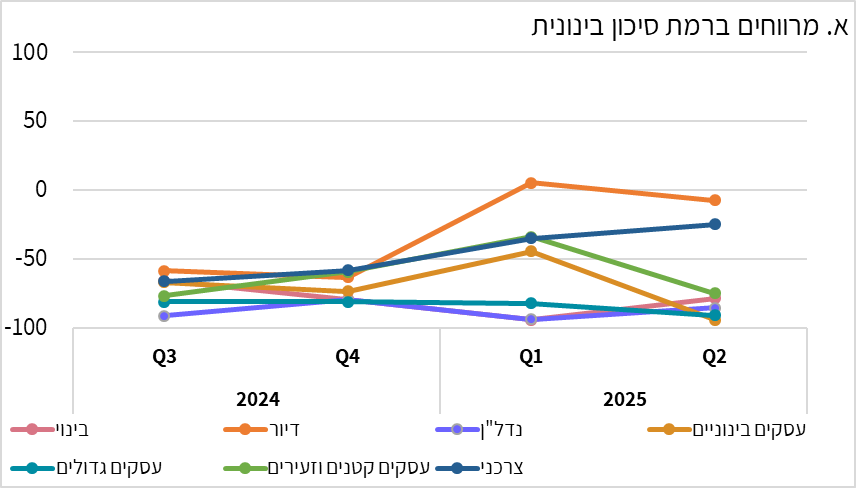

أ. الطلب على الائتمان

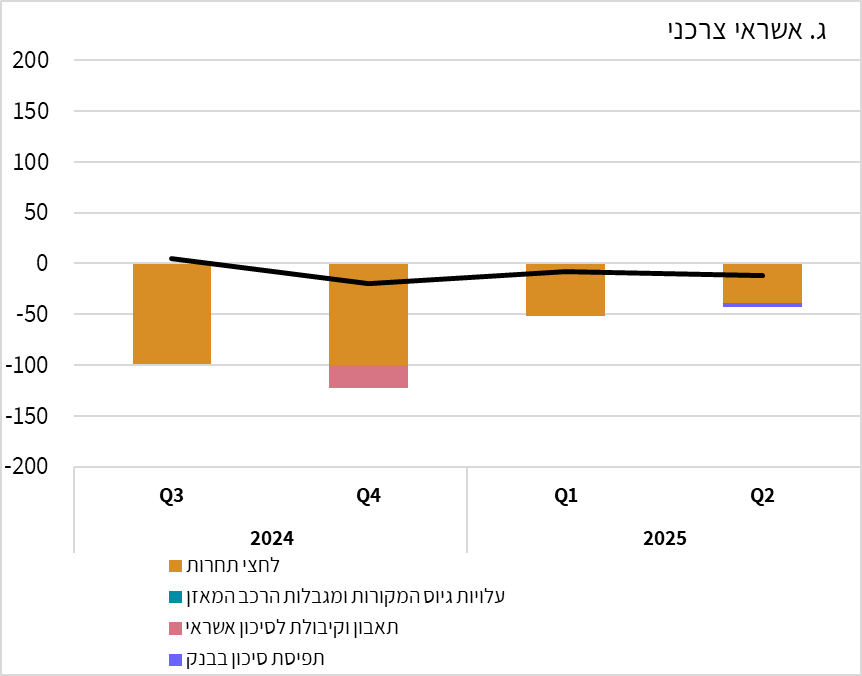

اعتدلت الزيادة في الطلب على قروض الإسكان في الربع الثاني من عام 2025، بينما ظل الطلب على قروض الاستهلاك دون تغيير. وتشير التوقعات للربع القادم إلى زيادة الطلب على قروض الإسكان وزيادة طفيفة في قروض الاستهلاك. في قطاع الأعمال، شهد الطلب على الائتمان من المصالح التجارية الصغيرة ومتناهية الصغر ارتفاعاً، وانخفاضاً في الطلب على الائتمان في قطاع العقارات[2]، واستقراراً في القطاعات الأخرى. تتوقع البنوك زيادة الطلب على الائتمان في جميع قطاعات الائتمان للأعمال في الربع القادم، باستثناء قطاع العقارات الذي من المتوقع أن يشهد انخفاضاً (الشكل 1).

الشكل 1. صافي موازنة* التغير في الطلب على الائتمان (البيانات المتوقعة بالخط المنقط)

* تعكس القيمة الإيجابية زيادة الطلب على الائتمان، والعكس صحيح.

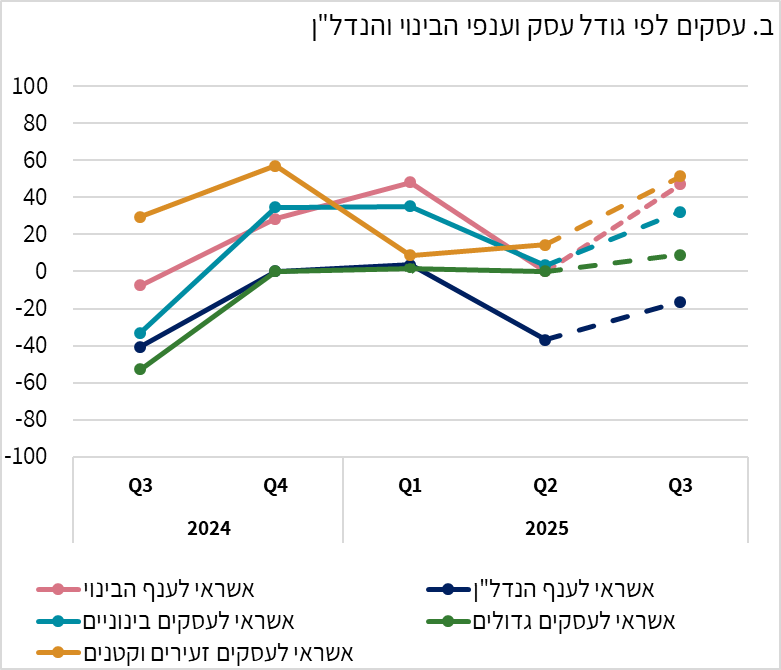

من حيث تأثير العوامل المختلفة على الطلب على الائتمان، يبدو أن زيادة المخزون ورأس المال العامل، أي مشكلة التدفق النقدي للشركة، لا تزال العامل الرئيسي في زيادة الطلب على الائتمان للمصالح التجارية الصغيرة ومتناهية الصغر، وفي قطاع العقارات، كان العامل الرئيسي في انخفاض الطلب على الائتمان هو مستوى سعر الفائدة (الشكل 2).

الشكل 2. صافي الموازنة* للتغير في تأثير العوامل المختلفة على الطلب على الائتمان

* تعكس القيمة الإيجابية المساهمة في زيادة الطلب والعكس صحيح.

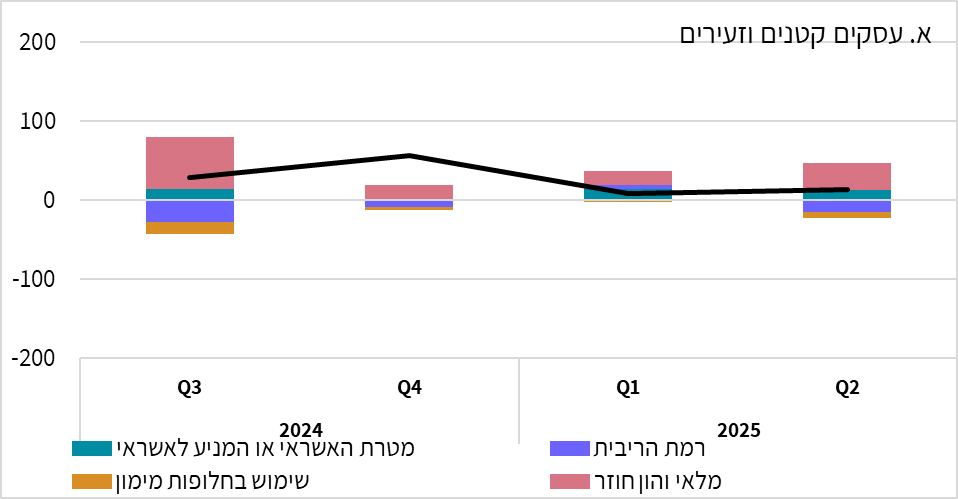

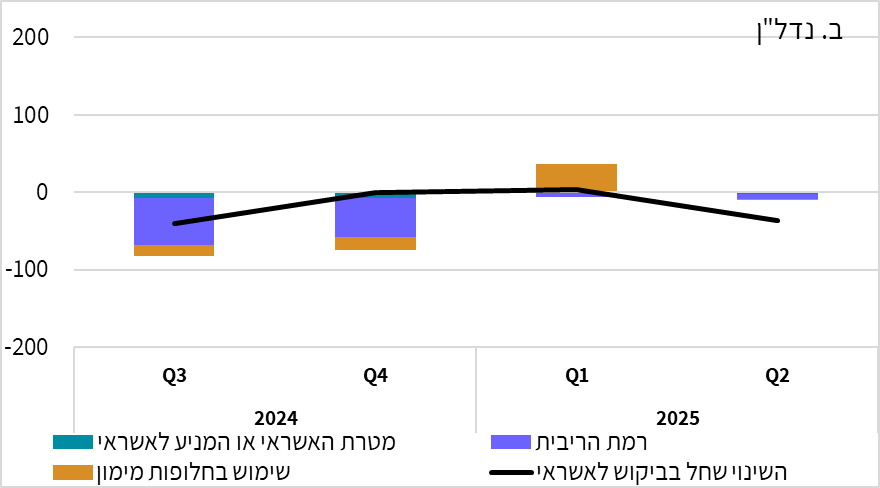

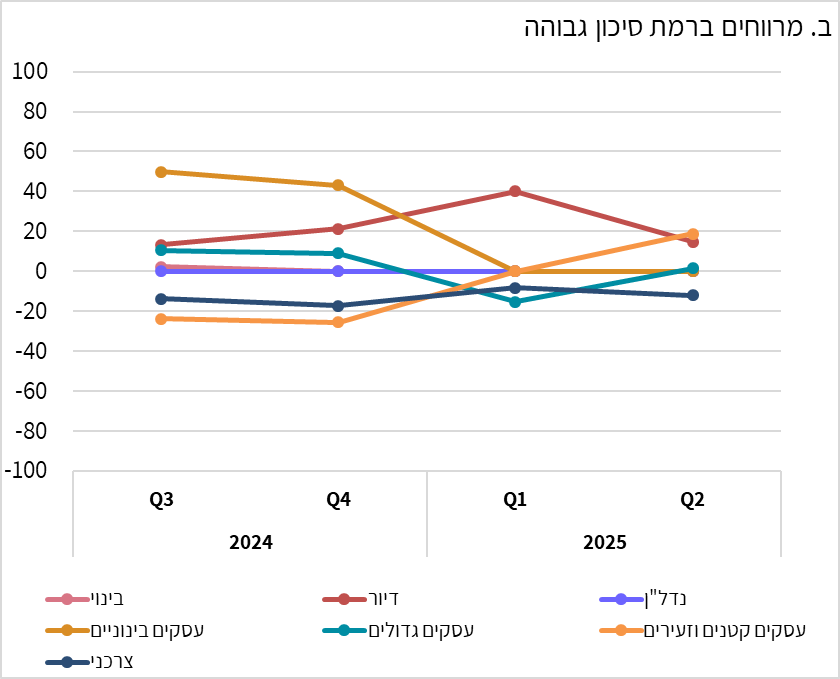

ب. عرض الائتمان

استمر تخفيف شروط الائتمان في الربع الثاني من العام في معظم قطاعات الائتمان، وانعكس ذلك بشكل رئيسي في هوامش عوائد الائتمان عند مستوى المخاطرة المتوسط. في الوقت نفسه، لوحظ تشديد في هوامش عوائد الائتمان لقطاع الإسكان والمصالح التجارية الصغيرة ومتناهية الصغر ذات مستوى المخاطرة المرتفع (الشكل 3).

الشكل 3: صافي الموازنة* للتغيرات في شروط الائتمان لطلبات الائتمان الجديدة

* تعكس القيمة الإيجابية تشديد شروط الائتمان، والعكس صحيح.

ظلت المنافسة وارتفاع نسب رأس المال من العوامل الرئيسية لمرونة هوامش العائد (الشكل 4).

الشكل 4. صافي الموازنة* للتغيرات في تأثير العوامل المختلفة على تغير هوامش عوائد الائتمان.

* تعكس القيمة الإيجابية مساهمة في تشديد هوامش العائدات، والعكس صحيح.

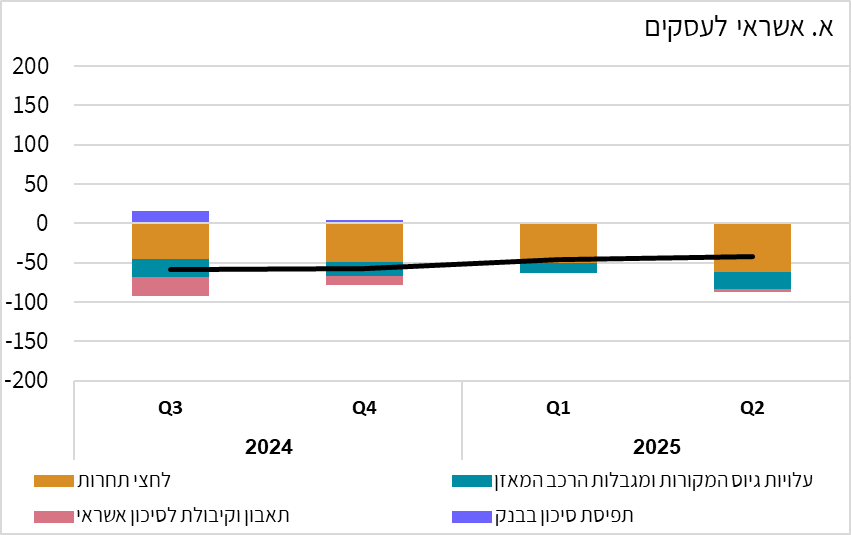

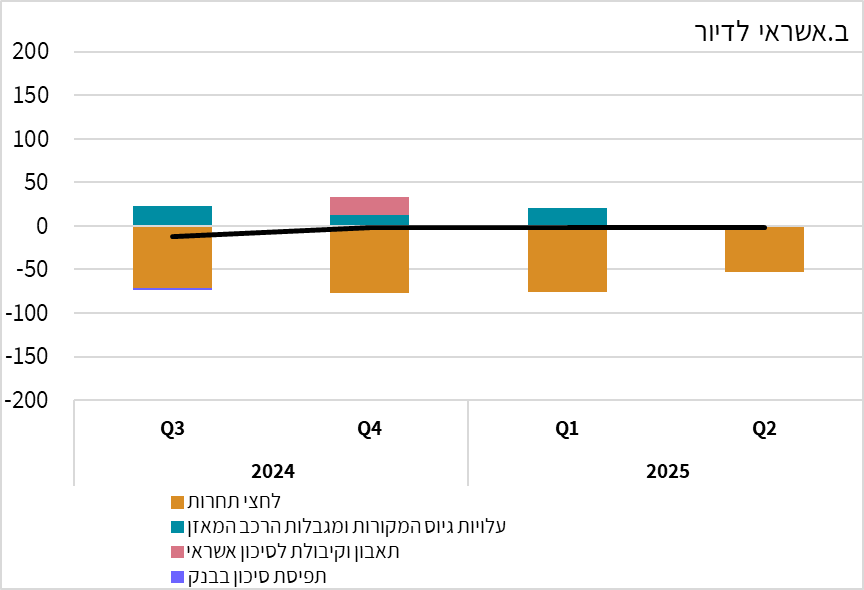

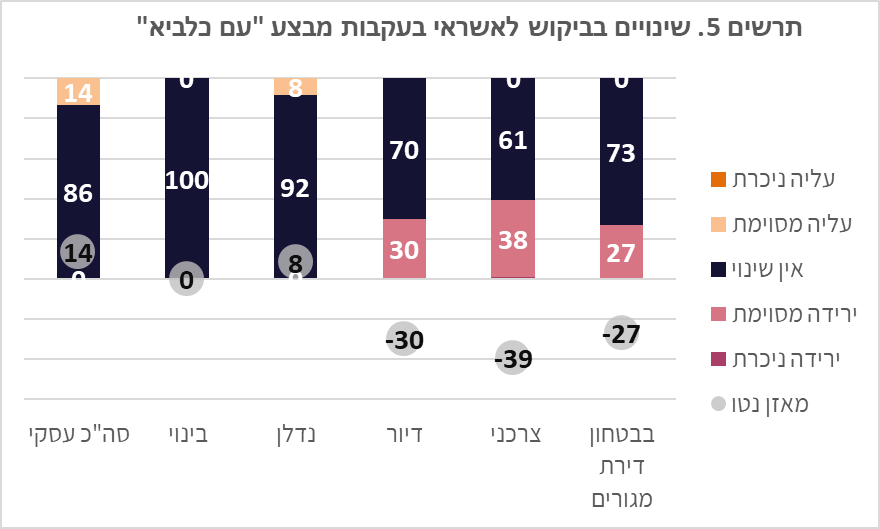

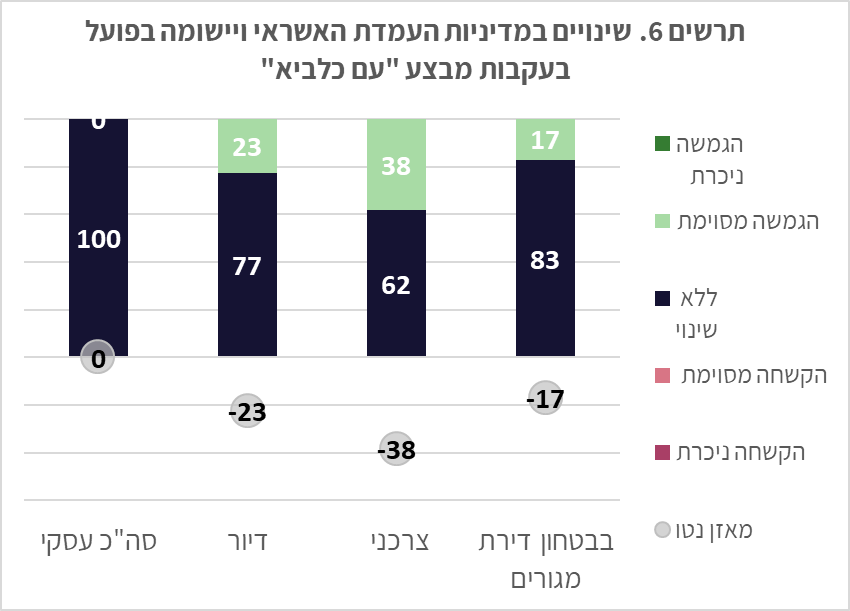

ج. التغيرات في الطلب على الائتمان وسياسة الائتمان بعد حملة "شعب كالأسد"

طُرح على المؤسسات المصرفية سؤال خاص في الاستطلاع بشأن التغير في الطلب على الائتمان وسياسة توفير الائتمان بعد حملة "شعب كالأسد"، كإضافة إلى الاستطلاع العادي. وتبين أن الطلب على الائتمان انخفض بعد الحملة في قروض الأسر، وخاصةً القروض الاستهلاكية (الشكل 5)، مع وجود بعض المرونة في سياسة الائتمان للأسر، وخاصةً القروض الاستهلاكية. ولم تتغير سياسة الائتمان للمصالح التجارية بعد حملة "شعب كالأسد" (الشكل 6).

[1] يُحسب صافي الموازنة بالفرق بين نسبة الإجابات الإيجابية ونسبة الإجابات السلبية. في الأسئلة المتعلقة بالطلب على الائتمان، اعتبرت الإجابات "زاد/زاد بشكل كبير" إيجابية، بينما اعتبرت الإجابات "انخفض/انخفض بشكل كبير" سلبية، بحيث يعكس صافي الموازنة الإيجابي زيادة في الطلب على الائتمان، والعكس صحيح. في الأسئلة المتعلقة بعرض الائتمان، أي سياسة توفير الائتمان وشروطه، تم اعتبار الإجابات "تشديد كبير/بعض التشديد" إيجابية، بينما اعتبرت الإجابات "بعض المرونة/مرونة كبيرة" سلبية، بحيث يعكس صافي الموازنة الإيجابي تشديداً في سياسة الائتمان أو شروطه، والعكس صحيح. وُزِّعت الإجابات وفقاً لحصة كل بنك في كل شريحة ائتمان.

[2] يُعرّف قطاعا البناء والعقارات وفقاً للتصنيف القياسي للقطاعات الاقتصادية الصادر عن دائرة الإحصاء المركزية. يشمل قطاع البناء (الفئة F) بشكل رئيسي تشييد المنشآت والمباني والبنى التحتية، بينما يشمل قطاع العقارات (الفئة L) الأنشطة العقارية، ولا سيما شراء وبيع وتأجير وتشغيل العقارات. ولا يشمل تطوير مشاريع البناء المخصصة للبيع.