لعرض هذا البيان الصحفي كملف، اضغط هنا

النتائج المنشورة هنا هي نتائج إجمالية وتتعلق بجميع المؤسسات المصرفية. وهي ممثلة بميزانيات صافية مرجحة [1] تلخص التغير الذي طرأ في الربع الأخير من عام 2025 مقارنةً بالربع السابق، والتغير المتوقع في الربع الأول من عام 2026 مقارنةً بالربع الأخير من عام 2025.

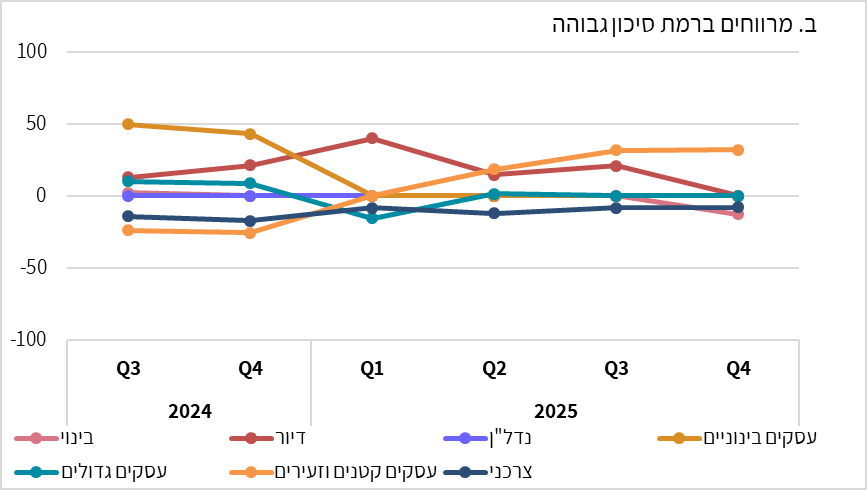

- في الربع الأخير من عام 2025، لوحظ ارتفاع في طلب الأسر على الائتمان الاستهلاكي، بينما بقي الطلب على الائتمان الإسكاني ثابتاً. في قطاع الأعمال، استمر ارتفاع طلب المصالح التجارية الصغيرة والمتوسطة على الائتمان، كما ازداد الطلب على الائتمان في قطاع البناء.

- وفقاً للمشاركين في الاستطلاع، فإن إعادة التمويل وزيادة المخزون ومردود رأس المال، أي مشكلة التدفق النقدي للمصالح التجارية، كانت من أسباب ارتفاع طلب المصالح التجارية الصغيرة والمتوسطة على الائتمان.

- من المتوقع أن يزداد طلب الأسر على الائتمان الإسكاني والاستهلاكي خلال الربع القادم، وكذلك طلب المصالح التجارية من جميع الأحجام على الائتمان التجاري. أما في قطاعي البناء والعقارات، فمن المتوقع أن يستقر الطلب على الائتمان.

- في الربع الأخير من عام 2025، استمر تشديد هوامش الائتمان ذات مستويات المخاطر العالية للمصالح التجارية الصغيرة والمتوسطة، وكذلك ذات مستويات المخاطر المنخفضة لقطاع الإسكان. في الوقت نفسه، استمرت المرونة في شروط الائتمان في القطاعات الأخرى، والتي تجلّت بشكل أساسي في هوامش الائتمان ذات مستويات المخاطر المنخفضة.

- وفقاً للمشاركين في الاستطلاع، تُعدّ المنافسة في سوق الائتمان هي العامل الرئيسي في مرونة هوامش الائتمان أو تخفيفها.

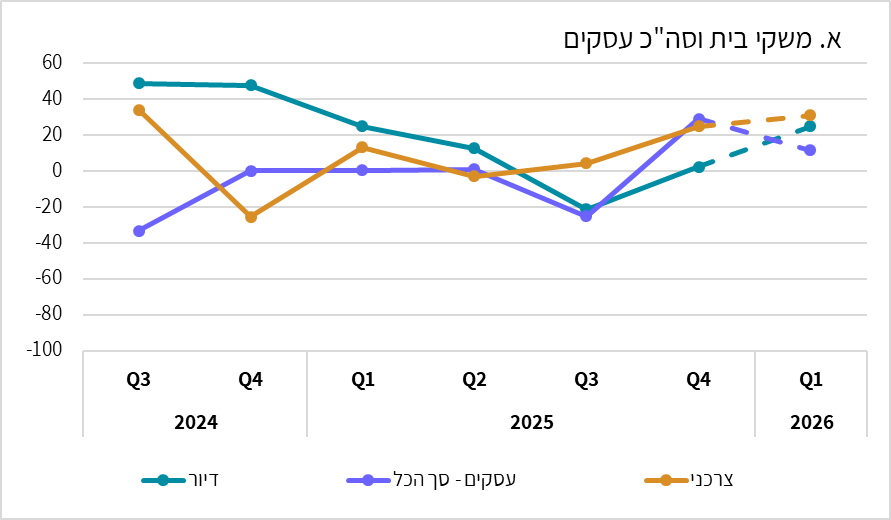

أ. الطلب على الائتمان

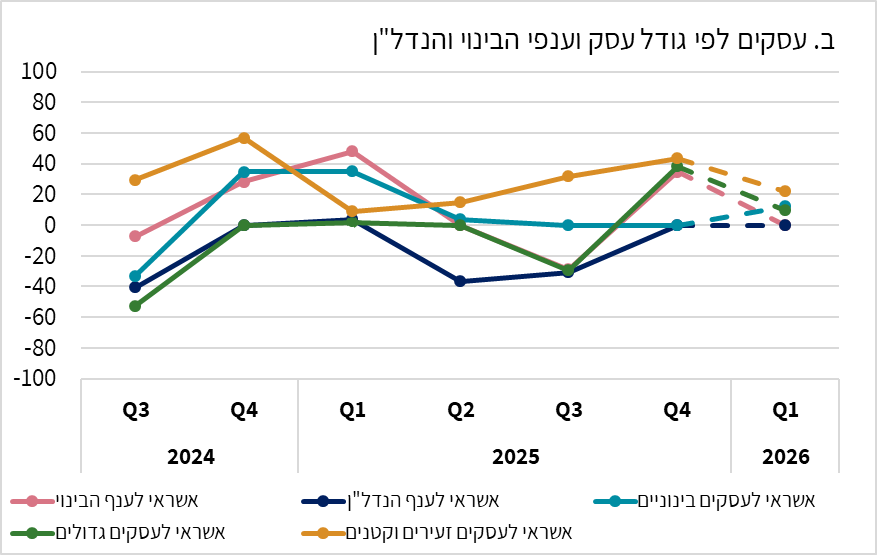

في الربع الأخير من عام 2025، شهد الطلب على الائتمان الاستهلاكي من الأسر ارتفاعاً، بينما لم يطرأ أي تغيير على الطلب على الائتمان السكني. في قطاع الأعمال، استمر الطلب على الائتمان من المصالح التجارية الصغيرة والمتوسطة في الازدياد؛ كما ازداد الطلب على الائتمان في قطاع الإنشاءات، واستقر في قطاع العقارات[2]. تتوقع البنوك زيادة في الطلب على الائتمان السكني والاستهلاكي من الأسر. أما في قطاع الأعمال، فتتوقع البنوك زيادة في الطلب على الائتمان التجاري للمصالح التجارية من جميع الأحجام، واستقراراً في قطاعي الإنشاءات والعقارات. (الشكل 1).

الرسم البياني 1. صافي ميزان* التغير في الطلب على الائتمان (البيانات المتوقعة بالخط المنقط)

* تشير القيمة الايجابية إلى زيادة الطلب على الائتمان والعكس صحيح.

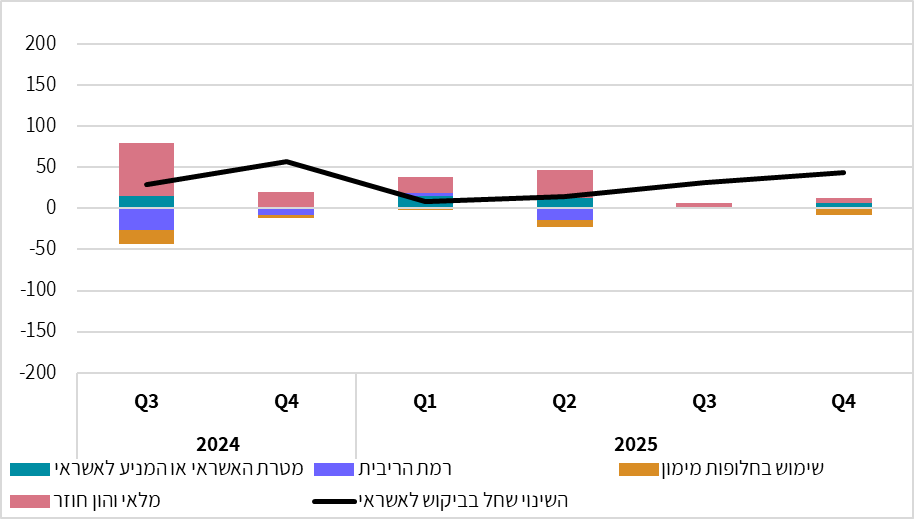

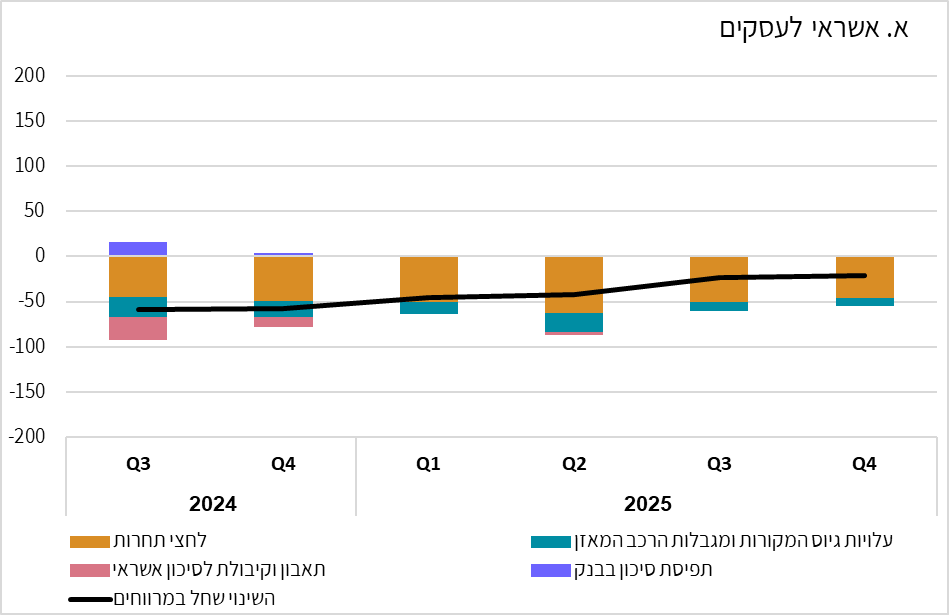

فيما يتعلق بتأثير العوامل المختلفة على الطلب على الائتمان، يبدو أن إعادة التمويل وزيادة المخزون ومردود رأس المال، أي مشكلة التدفق النقدي للمصالح التجارية، كانت العوامل التي أدت إلى زيادة الطلب على الائتمان للمصالح التجارية الصغيرة ومتناهية الصغر في الربع الأخير من عام 2025 (الشكل 2).

الشكل 2: صافي ميزان* التغير في تأثير العوامل المختلفة على الطلب على الائتمان للمصالح التجارية الصغيرة ومتناهية الصغر

* تشير القيمة الايجابية إلى المساهمة في زيادة الطلب، والعكس صحيح.

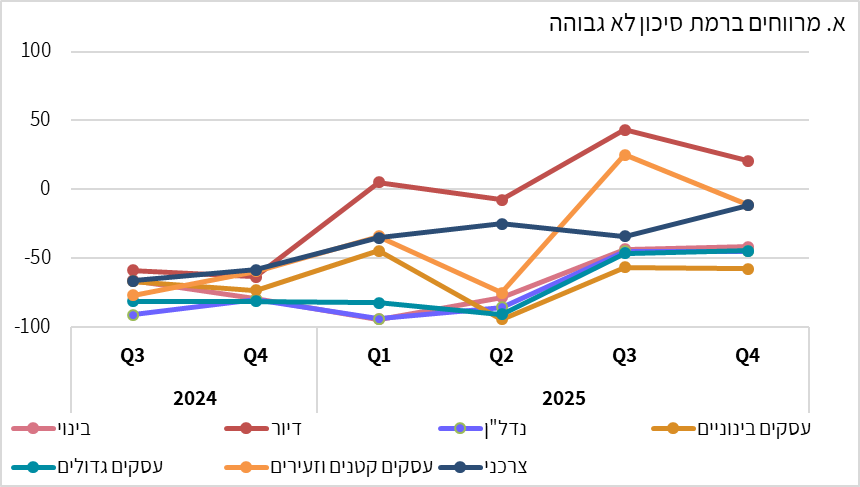

ب. عرض الائتمان

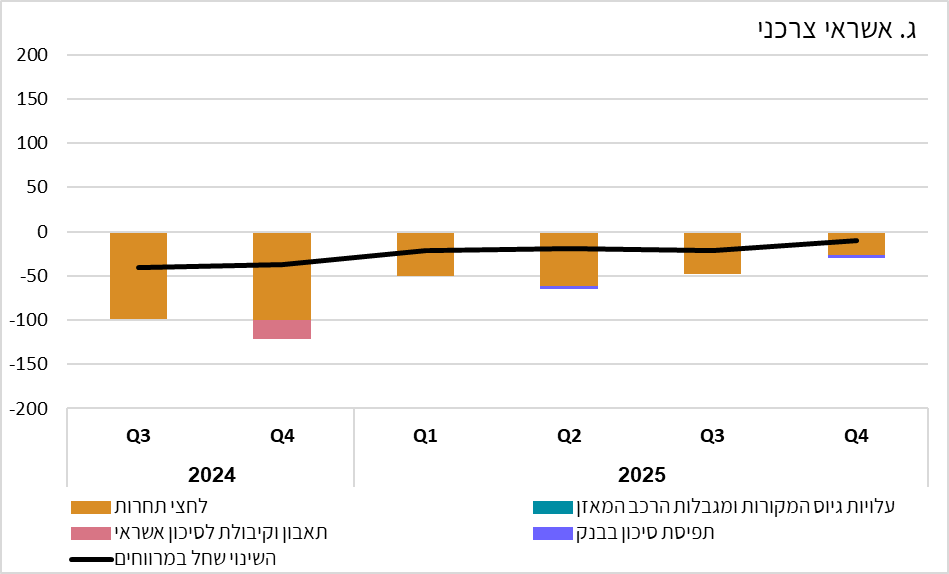

استمرت المرونة في شروط الائتمان في الربع الأخير من عام 2025 في معظم قطاعات الائتمان، وانعكس ذلك بشكل رئيسي في هوامش الائتمان ذات مستويات المخاطر المنخفضة. في الوقت نفسه، استمر تضييق هوامش الائتمان ذات مستوى المخاطر العالية للمصالح التجارية الصغيرة والمتوسطة، والائتمان ذي مستويات المخاطر المنخفضة للإسكان (الشكل 3).

الشكل 3: صافي ميزان* التغيرات في شروط الائتمان لطلبات الائتمان الجديدة

* تشير القيمة السلبية إلى مساهمة في مرونة أو تخفيف الهوامش، والعكس صحيح.

لا تزال عوامل المنافسة هي العوامل الرئيسية لمرونة الهوامش (الشكل 4).

الشكل 4: صافي ميزان* التغيرات في تأثير العوامل المختلفة على تغير هوامش الائتمان.

* تشير القيمة السلبية إلى المساهمة في مرونة أو تخفيف هوامش، والعكس صحيح.

[1] يُحسب صافي الموازنة بالفرق بين نسبة الإجابات الإيجابية ونسبة الإجابات السلبية. في الأسئلة المتعلقة بالطلب على الائتمان، اعتبرت الإجابات "زاد/ زاد بشكل كبير" إيجابية، بينما اعتبرت الإجابات "انخفض/ انخفض بشكل كبير" سلبية، بحيث يعكس صافي الموازنة الإيجابي زيادة في الطلب على الائتمان، والعكس صحيح. في الأسئلة المتعلقة بعرض الائتمان، أي سياسة توفير الائتمان وشروطه، تم اعتبار الإجابات "تشديد كبير/بعض التشديد" إيجابية، بينما اعتبر إجابات "بعض المرونة/ مرونة كبيرة" سلبية، بحيث يعكس صافي الموازنة الإيجابي تشديداً في سياسة الائتمان أو شروطه، والعكس صحيح. وُزِّعت الإجابات وفقاً لحصة كل بنك في كل شريحة ائتمان.

[2] يُعرّف قطاعا البناء والعقارات وفقاً للتصنيف الموحد للقطاعات الاقتصادية الصادر عن دائرة الاحصاء المركزية. يشمل قطاع البناء (الفئة F) بشكل رئيسي تشييد المنشآت والمباني والبنية التحتية، بينما يشمل قطاع العقارات (الفئة L) الأنشطة العقارية، ولا سيما شراء وبيع وتأجير وتشغيل العقارات. ولا يشمل تطوير مشاريع البناء المعدة للبيع.