- اعتباراً من النصف الثاني من عام 2022، يبدو أن التحول من سعر صرف الشيكل مقابل الدولار إلى التضخم العام في إسرائيل قد تعزز. وبعد أن كان متوسط التحول في العينات المنتهية في الفترة ما بين حزيران 2017 وتموز 2022 أقل من 20 بالمئة بقليل، إلا أنها بدءاً من العينات المنتهية نهاية 2022 حتى حزيران 2023 زادت قليلا عن 25 بالمئة.

- تبين أن التحول في إسرائيل يتعزز بشكل كبير عندما يتجاوز التضخم الحد الأعلى لهدف التضخم (3 بالمائة). وتتوافق هذه النتيجة مع العلاقة الإيجابية الموجودة في الأدبيات الاقتصادية بين مستوى التضخم ودرجة التحول من سعر الصرف.

- بناءً على التقييمات المحدثة للتحول، يمكن التقدير أن ضعف الشيكل ساهم في زيادة التضخم بنحو نقطة مئوية واحدة في النصف الأول من عام 2023.

في اقتصاد صغير ومفتوح كاقتصاد إسرائيل، يلعب سعر الصرف دورًا مهمًا في تحديد أسعار المنتجات القابلة للتداول، وبالتالي في تحديد معدل التضخم أيضاً. معدل التحول من سعر الصرف (Exchange-Rate Pass-Through) إلى الأسعار (يشار إليه فيما بعد بـ "التحول") هو مدى تأثير التغير (واحد بالمائة، على سبيل المثال) في سعر الصرف على الأسعار. ويعكس هذا التحول الارتباط بين سعر الصرف والأسعار ــ وهو ارتباط يعتمد، من بين أمور أخرى، على تركيبة متوسط التقلبات في الاقتصاد خلال فترة العينة ــ ولا يعكس بالضرورة علاقة سببية مطلقة بين الاثنين.

في المقالة الواردة في مجموعة تحليلات السياسات والقضايا البحثية لبنك إسرائيل والتي سيتم نشرها قريبًا، أجرى آري كوتاي من شعبة البحوث، وأوري أنزيل وعيدن عنافيم، تقييماً محدثًا للتحول على المدى القصير من سعر الصرف إلى التضخم في إسرائيل. تم فحص التحول باستخدام المنحنيات الخطية المتكررة على فترة زمنية مدتها أربع سنوات، وذلك بناءً على بيانات شهرية من عام 2000 حتى النصف الثاني من عام 2023.

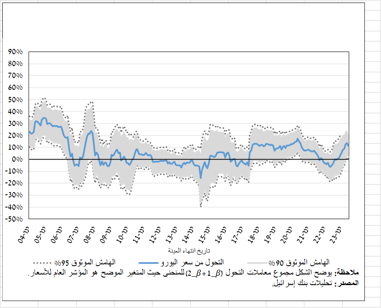

يبين التحليل الديناميكي للتحول من التغير في سعر صرف الدولار إلى المؤشر العام للأسعار (انظر الشكل 1) أنه منذ نهاية النصف الأول من عام 2017 كان التحول إيجابياً وملموساً وذو دلالة إحصائية، بعد أن كان تقييم التحول عند مستوى منخفض منذ عام 2011. بالنسبة للعينات المنتهية في عامي 2018 و2019 كان تقييم التحول مرتفعاً نسبياً، وبلغ حوالي 20 في المائة، لكن في العينات المنتهية من النصف الثاني من عام 2020 حتى نهاية النصف الأول من عام 2022، تراجع التحول بشكل ملحوظ. في العينات التي تنتهي في بداية النصف الثاني من عام 2022 وما بعدها، تعزز التحول مرة أخرى، وفي نهاية عام 2022 وصل التحول ذروته من أكثر من عقد وتجاوز 25 في المائة – وبقي عند هذا المستوى منذ ذلك الحين.

الشكل 1: التحول من سعر صرف الدولار إلى التضخم

تاريخ انتهاء فترة زمنية متكررة مدتها 48 شهرًا، من كانون ثاني 2004 حتى حزيران 2023

|

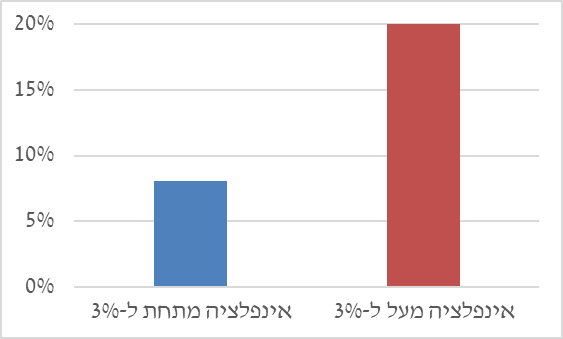

تشير الأدبيات الاقتصادية إلى وجود علاقة إيجابية بين معدل التضخم ومعدل التحول، وهو ناجم من تصور الأفراد في النظام الاقتصادي بأن معدل استمرار التغيرات في التكاليف يكون أقل في بيئة التضخم المنخفض، وبالتالي يكون التحول أضعف فيها. على خلفية ارتفاع التضخم في إسرائيل، فحص الباحثون ما إذا كان مستوى التحول من سعر الصرف إلى الأسعار في إسرائيل يتعزز مع ارتفاع التضخم. في الواقع ووفقًا لنتائج الأدبيات الاقتصادية، تبين أن التحول في إسرائيل تعزز بالتوازي مع الزيادة الكبيرة في التضخم منذ عام 2022. كما اختبر الباحثون بشكل مباشر ما إذا كان معدل التحول يعتمد على معدل التضخم السنوي (انظر الشكل 2). ووجدوا دليلاً على وجود تأثير يتغير عندما يتجاوز التضخم الحد الأعلى للهدف في إسرائيل: عندما يكون التضخم أقل من 3%، يكون التحول أقل (حوالي 8%)، ويصبح أقوى بكثير (20%) عندما يكون التضخم أعلى من 3 بالمائة.

الشكل 2: التحول كمؤشر على معدل التضخم السنوي

بناءً على فترة العينة من كانون الثاني 2010 إلى حزيران 2023

|

من المتوقع أن يكون التحول في أسعار المنتجات والخدمات القابلة للتداول أقوى من الأسعار غير القابلة للتداول. وتدعم نتائج البحث هذه الفرضية. بلغ معدل التحول من سعر صرف الدولار إلى أسعار المنتجات والخدمات القابلة للتداول 37 في المائة في نهاية عام 2022، وظل عند هذا المعدل منذ ذلك الحين. وبلغت نسبة التحول إلى الأسعار غير القابلة للتداول 23 في المائة في نهاية عام 2022، واتسمت بالاستقرار منذ ذلك الحين. في عملهم، قام الباحثون أيضًا بتقييم التحول من سعر صرف اليورو. ووفقاً للنتائج التي توصلوا إليها، فإن التحول من سعر صرف اليورو كان منعدماً أو منخفضاً جداً طوال معظم فترة البحث. ونتيجة لذلك، يمكن الاستنتاج أنه في تحليل التضخم قصير المدى في إسرائيل، فإن متابعة سعر صرف الدولار أكثر أهمية من متابعة سعر صرف اليورو.

استنادا إلى التقييم المحدث للتحول، فإن ضعف الشيكل في الفترة الأخيرة (10 في المائة عام 2022 و6 في المائة في النصف الأول من عام 2023)، ساهم في زيادة التضخم بنحو نقطة مئوية واحدة في النصف الأول من عام 2023.