שקל דיגיטלי

פורום משתמשי קצה – סיכום פגישה מס' 10 מיום 18.03.2026

הפגישה עסקה בתיעדוף רכיבי האפיון הראשוני של השקל הדיגיטלי.

הוצגה המצגת המצורפת, המציגה את העבודה.

הגדרת המשימה ומטרותיה:

הצורך בתהליך של תיעדוף עלה כבר בעת פרסום מסמך האפיון הראשוני, בו נאמר שהשקל הדיגיטלי המתואר באיפיון הוא מאוד שאפתני, וייתכן שלא יהיה ניתן ליישם את כל היכולות והרכיבים כבר בהשקה ממגוון שיקולים – זמן, עלויות, מורכבות עסקית וטכנולוגית, שיקולי ניהול סיכונים וכו'. לכן, דרוש תהליך תיעדוף שכחלק ממנו ניתן יהיה גם להחליט על אילו מאפיינים של השקל הדיגיטלי נכון יהיה לוותר.

מתודולוגיה:

תחילה, נזהה פונקציונליות ליבה שהן חובה לשילוב מההתחלה, לעומת אופציונליות שאינן הכרחיות. לאחר מכן, נבנה 'חבילות' אפשריות של יישום. לבסוף, נשקלל את החלופות לפי מגוון פרמטרים, כגון הרלוונטיות למוטיבציות של הנפקת השקל הדיגיטלי, מחד, מורכבויות וסיכונים מאידך, וכדומה.

מתווי החבילות:

עד כה הגדרנו מספר חבילות בסיסיות אפשריות: 1. מתווה קמעונאי (rCBDC) – מקוון בלבד ; 2. מתווה קמעונאי – מקוון ולא מקוון; 3. מתווה סיטונאי (wCBDC) – התמקדות בשקל דיגיטלי שיפנה בעיקר לגופים פיננסיים וגורמים ממשלתיים, ולמעשה ישדרג את יכולות ה-RTGS ומערכות התשלום שקיימות כיום בבנק ישראל; 4. מתווה רב תכליתי – שקל דיגיטלי שמהווה הן rCBDC והן wCBDC ; 5. מתווה רב תכליתי ולא מקוון.

מיפוי ותיעדוף:

מתוך מסמך האפיון שכתבנו, אנחנו מנסים לזהות קבוצות שונות של משתתפים ומשתמשים, יכולות שונות, תרחישי תשלום שונים ומגוון תכונות נוספות. זאת במטרה למפות אילו מהן צריכות להיכלל בשקל הדיגיטלי מיום ההשקה, אילו יכולות להיכלל בהמשך כאשר נרחיב את השימושים בטווח הבינוני, ואילו אפשר להוציא מחוץ לאפיון.

שאלון אינטראקטיבי:

בשלב זה הוצג למשתתפי הדיון שאלון אינטראקטיבי ובו תכונות ומאפיינים שונים של השקל הדיגיטלי, והם נתבקשו לחוות דעתם, בשלב ראשון, לגבי החשיבות של כל מאפיין, ובשלב שני, לדרג איזה מאפיינים חשוב שיכללו כבר לשלב העלייה לאוויר, ואיזה ניתן לדחות לשלבים מאוחרים יותר.

סוגיה 1 – משתמשי הקצה בשקל הדיגיטלי:

כברירת מחדל ב-rCBDC, הדרישה המינימלית היא שקבוצת הבסיס תכלול משתמשי קצה בגירים ובתי עסק המקבלים תשלומים מגורמים פרטיים. אם השק"ד יתמוך רק בקבוצת הבסיס הזו ובתרחישי P2P ו-P2B בלבד, היישום יהיה פשוט יותר הן עסקית והן רגולטורית. עם זאת, הרחבת קבוצת המשתמשים ומגוון השימושים יגדיל את התועלת שהשקל הדיגיטלי יוכל להניב ואת השימושיות בו, אבל כמובן ייצור מורכבויות שונות.

המשתתפים בפורום התבקשו לענות על השאלה לאילו סוגי משתמשים חשוב שתהיה גישה לשקל הדיגיטלי מתוך שש הקבוצות הבאות: קטינים מתחת לגיל 16, תיירים, עובדים זרים, חברות ותאגידים לא קמעונאיים, בתי עסק וחברות זרים וממשלה. הודגש שהמענה לשאלון אינו מייצג ואינו מחייב ומתקיים רק כדי לייצר מצע לדיון. להלן התוצאות:

המשתתפים התבקשו לענות על השאלה הבאה: אילו סוגי משתמשים צריכים להיכלל כבר בהשקה ואילו יכולים להידחות להמשך? על המשתתפים היה לדרג את אותן הקבוצות בסדר יורד. להלן התוצאות:

תגובות והערות שעלו בעקבות המענה לשאלון:

- לפי אחד המשתתפים, בראש סדר העדיפויות עומדת הממשלה. לפיו, היא חייבת להיות חלק מהמערכת הזו, גם מבחינה עקרונית ובמיוחד כדי לאפשר תשלומי מסים. בהמשך סדר העדיפויות עומדים החברות והתאגידים הלא קמעונאיים, כיוון שהם מהווים חלק ניכר מפעילות המשק. לאחר מכן בתי עסק וחברות זרים, מתוך מחשבה על שירותים צרכניים זרים כמו שירותי הסטרימינג. בהמשך, תיירים, קטינים ועובדים זרים.

- משתתף נוסף סבור כי על השק"ד לעודד את הפעילות העסקית ולעורר עניין בקרב הצרכנים. לכן, לדעתו הצעד הראשון צריך להיות הכללת בתי עסק וחברות, ולאחר מכן הממשלה. לגבי הקטינים – יכולה להיות התעניינות גדולה.

- נטען כי חברות גדולות פחות זקוקות לשירות השקל הדיגיטלי. לכן, בסדר תיעדוף עלות-תועלת לראייתו של אחד המשתתפים, שלושת הגורמים שבעדיפות העליונה הם קטינים מתחת לגיל 16, עובדים זרים - שכן מדובר בקהילה גדולה שעובדת הרבה במזומן - והממשלה.

- משתתף בפורום סבר כי יש להימנע מהכללת התיירים והעובדים הזרים, שכן זה ידרוש התאמה לאזרחויותיהם, ולדעתו ויהיה מורכב לנהל את כל הסיכונים של התאמה לרגולציות תואמות או סותרות במדינות אחרות.

- הועלתה הטענה כי עובדים זרים ותיירים מהווים אחוז פלח קטן מדי כדי לייצר אימפקט בשק"ד. האמון והאימוץ הם החשובים ביותר ולכן צריך גב של בתי עסק שכבר עובדים עם חברות כרטיסי אשראי ויהיו מוכנים להיכנס לעולם השקל הדיגיטלי. זאת לצד הממשלה שהשתתפותה יכולה להגביר את האמון בשקל הדיגיטלי. לגבי ילדים מתחת לגיל 16, עד שלא ייבנה אמון ההורים, הם לא יאפשרו לילדיהם להשתמש בשק"ד.

- הודגש כי שימוש של הממשלה ייצר שקיפות. שירתים רלוונטיים נוספים הם שירותי המרת הכספים, במיוחד כשבעתיד יונפקו מטבעות דיגיטליים זרים. אינטראופרביליות בין מטבעות דיגיטליים יוביל לדעת אחד המשתתפים לחיסכון של מיליוני דולרים למוסדות כספיים.

סוגיה 2 – יכולות ניהול ארנק:

יכולות ניהול הארנק הן האופן בו משתמש יכול לשייך את הארנק ל-PSP, ריבוי ארנקים וכו'. על אף שזה מוסיף מגוון יכולות לשימוש ומשפר את חוויית המשתמש, חלק מהמאפיינים עלולים להיות מורכבים רגולטורית, עסקית וטכנולוגית.

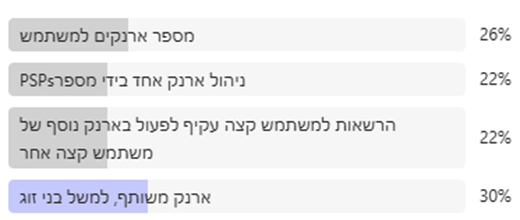

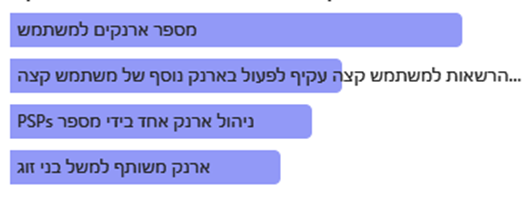

למשתתפים הוצגו ארבע פונקציונליות שונות: 1. מספר ארנקים למשתמש – בעוד שבעולמות התשלומים הקיימים אין מגבלות על מספר החשבונות או הכרטיסים שמשתמש יכול להחזיק, בשק"ד, מתן אפשרות למשתמש להחזיק מספר ארנקים אצל מספר PSPs כמתואר במסמך האיפיון, יצריך את המערכת לסכום את החזקות המשתמש על פני כל הארנקים כדי לאכוף את מגבלות ההחזקה; 2. ניהול ארנק אחד בידי מספר PSPs – יכולת זו אינה קיימת באמצעי התשלום המוכרים. היתרון הוא שהמשתמש מחזיק ארנק אחד ולא צריך לחלק את הנזילות למספר ארנקים, אך בוחר אילו פעולות כל PSP יכול לבצע בארנק ומקיים תחרות בין ה-PSPs על הפעילות בארנק. מורכבות שעלולה להיווצר היא הקושי לעקוב אחר פעולות – לדוגמה, משתמש שמעוניין לברר על תשלום מסוים יצטרך לדעת לאיזה PSP ספציפי עליו לפנות. בנוסף, יכולת זו עלולה להיות קשה להבנה עבור המשתמשים; 3. הרשאות למשתמש קצה עקיף לפעול בארנק נוסף של משתמש קצה אחר (למשל – לילדים בארנקי הוריהם, או ליחידות עסקיות של חברה מסוימת בארנק של החברה); 4. ארנק משותף - למשל לבני זוג.

המשתתפים התבקשו לענות על השאלה: אילו פונקציונליויות בניהול ארנק צריכות להיכלל כבר בהשקה ואילו יכולות להידחות להמשך?

לאחר מכן, המשתתפים התבקשו לענות על אותה השאלה באמצעות דירוג הפונקציונליות בסדר יורד:

תגובות והערות:

- בהקשר לפונקציונלית של ארנק משותף, נטען כי במידה והיא תתאפשר היא תהיה חייבת להיות מוגבלת לבני זוג או הורים וילדים בלבד. מעבר לזה עלולות להיווצר בעיות בזיהוי.

- בעיני משתתף נוסף, הפתרון הוא ארנק אחד שבתוכו מספר כתובות – כל כתובת משרתת לשימוש אחר. גם אם יש למשתמש ארנק אחד בלבד, עדיין הוא יוכל להיות מזהה ראשי, ותחתיו תת-מזהים לפי כתובת ארנק ספציפית שמתפקדת כמו חשבון בפני עצמו. במקום לחבר ארנק לכתובת, ניתן לחבר תת-ארנק עם כתובת שהוא נגזרת של הארנק הראשי. חברי הצוות השיבו שלמעשה מצב זה מתואר באיפיון הראשוני של השקל הדיגיטלי, אלא שהמזהה היחודי הוא הראשי ותחתיו יש כתובות של ארנקים.

- הועלה על ידי משתתף בפורום כי בעולם הבנקאות חשבון בנק משויך לישות משפטית טבעית, כמו בן אדם, או לישות משפטית לא טבעית, כמו חברה. כפועל יוצא, סוגיה מהותית נעוצה בהגדרת הישות המשפטית של הארנק – טבעית או לא טבעית. ייתכן כי צריך להתחיל עם הבסיס של עם מה יש זיהוי חד-חד ערכי.

סוגיה 3 – אמצעי הגישה:

האמצעי שבו המשתמשים יעשו שימוש כדי לבצע פעולות בשקל הדיגיטלי הוא נושא חשוב שמשפיע על נגישות, חוויית התשלום ואפקט הרשת שנוצר. עבור כל אמצעי גישה יהיה צורך להגדיר את הסטנדרטים הנדרשים ולוודא שהטכנולוגיה תומכת בו. ככל ש-PSP צריך לתמוך ביותר אמצעי תשלום, הנטל עליו גדל.

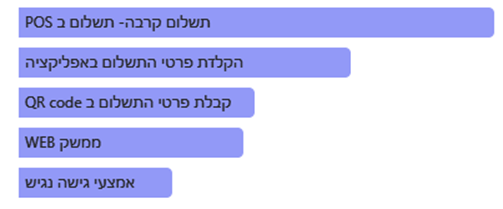

בשאלון הוצגו מספר אפשרויות: 1. תשלום ב-POS בטכנולוגיות קרבה בבית העסק (הארנקים הדיגיטליים שמאפשרים תשלום ללא מגע ) ; 2. הקלדת פרטי התשלום באפליקציה ; 3. קבלת פרטי התשלום באמצעות QR code שבית העסק יספק. יתרון של האפשרות הזו לעומת תשלום הקרבה, הוא האקטיביות של המשתמש בעת התשלום. 4. אמצעי גישה נגיש – מעין כרטיס קטן שעל גבו צג קטן ומקלדת. בשונה מכרטיס פשוט, הלוקח יוכל לראות את יתרתו. חיסרון של אמצעי זה הוא עלות גבוהה – משיח עם חברות טכנולוגיות עולה כי עלות לכרטיס אחד היא בין 50-100$ ; 5. ממשק WEB – ביצוע תשלומים דרך אתר. החיסרון הוא הקושי לוודא את זהות המשתמש בהשוואה לאפליקציה בטלפון נייד או אביזר פיזי אחר.

המשתתפים התבקשו לסמן מהם אמצעי הגישה הנדרשים לביצוע פעולות בשקל הדיגיטלי? להלן התוצאות:

לאחר מכן, המשתתפים התבקשו לענות על אותה השאלה באמצעות דירוג הפונקציונליות בסדר יורד:

תגובות והערות:

- בהקשר לאמצעי ה-QR, משתתף זיהה כי עלולות להיות טמונות בו סכנות, כמו הדבקה של QR חלופי.

- בתגובה, צוות הפרויקט הזכיר טכנולוגיות לאבטחה של QR, כמו QR דינמי שבכל עסקה ספציפית עולה קוד אחר.

- פתרון שהוצע על ידי אחד המשתתפים הוא בדיקת אפשרות של מעין preview לקוד, שהמשלם נותן אישור שאכן ה-QR שייך לאותו עסק מסוים. פתרון נוסף הוא payment verification.

- חבר צוות אף הוסיף כי במידה ויבוצע שימוש באמצעי ה-QR, ייתכן כי יהיה ניתן לסרוק אותו רק מהאפליקציה של השקל הדיגיטלי, מה שמגדר את הסיכון להונאה.

- בהקשר לאמצעי הגישה הנגיש, הובעה תמיכה על ידי משתתף, על אף הקשיים הכרוכים בכך. לפיו, בנק מרכזי לא יכול להרשות לעצמו שלא לצאת עם פתרון לאוכלוסיות מוחלשות.

סוגיה 4 – פונקציונליויות:

ניתן לטעון כי כל פונקציונלית מביאה תועלת ברמה כזו או אחרת, אך גם מביאה איתה מורכבויות – רגולטוריות, עסקיות, טכנולוגיות, וכו'. סט אחד של שאלות עסק באינטראופרביליות (היכולת לחבר בין השקל הדיגיטלי לאמצעי תשלום ומע' כספיות אחרות) והסט השני ביכולות ספציפיות מתקדמות אחרות.

למשתתפים הוצגו חמש יכולות: 1. זמינות לפריקה וטעינה 24/7/365 - על אף שפריקה וטעינה הן מאפיינים בסיסיים והכרחיים של השק"ד, עולה הסוגיה של הצורך לתמוך בכך בכל עת, מה שעלול להטיל נטל תפעולי על ה-FIs; 2. פריקה וטעינה של שק"ד כנגד מזומן במכשירי ATM; 3. תשלומים ישירים בין ארנק השק"ד לחשבונות תשלום/ בנק, ולהיפך – מגבירים את אפקט הרשת אך דורשים פיתוח מורכב; 4. הפקדת שיקים מחשבונות בנק לארנק השק"ד; 5. חיבור החיובים של כרטיס אשראי חוץ בנקאי לארנק השק"ד.

המשתתפים התבקשו לסמן אילו אינטראופרביליויות נדרשות בשקל הדיגיטלי? להלן התוצאות:

לאחר מכן, המשתתפים התבקשו לענות על אותה השאלה באמצעות דירוג הפונקציונליות בסדר יורד:

תגובות והערות:

- לגבי הכספומטים, משתתף צופה כי הקבוצות שישתמשו בהם הן בעיקר האוכלוסיות המוחלשות דיגיטלית. מאחר וצריך לספק עבורם פתרון, זו פונקציונלית הכרחית.

- לפי משתתף נוסף, ההנגשה עבור אותן אוכלוסיות בעלות אוריינות דיגיטלית נמוכה היא בעלת תועלת כפולה, מכיוון שאם השימוש בשק"ד ישתלם כלכלית עבור רשתות קמעונאיות גדולות, הן ירצו למשוך את אותן אוכלוסיות להשתמש בו, לדוגמה, על ידי הנחות.

- מנגד, משתתף אחר טוען כי לא צריך להסתמך על אותן אוכלוסיות. לפיו, הקבוצות שיאמצו מוקדם את השק"ד יהיו הצעירים ומעמד הביניים, ובקרב קבוצות אוכלוסיה עם אוריינות דיגיטלית נמוכה דווקא יהיו התנגדויות.

- בהקשר לתשלומים ישירים בין ארנק השק"ד לחשבונות הבנק, משתתף הדגיש את חשיבותם - זו הדרך לייצר אפקט רשת ולמשוך קהלים נוספים להיכנס למעגל המשתמשים.

- מנגד, משתתף אחר ערער על היכולת לייצר אפקט רשת.

סוגיה 5 – יכולות מתקדמות:

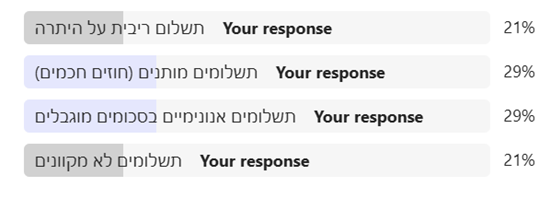

היכולות המתקדמות הן יכולות שצוות הפרויקט סבור כי על השקל הדיגיטלי לתמוך בהן, והן אינן נתמכות על ידי אמצעי התשלומים הקיימים, או לכל היותר באופן חלקי בלבד: 1. תשלום ריבית על היתרה - שנוי במחלוקת שכן צפויות להיות השלכות על המערכת הבנקאית; 2. תשלומים מותנים התומכים בתרחישי תשלום מתקדמים של DVP, PVP וכדומה; 3. תשלומים אנונימיים בסכומים מוגבלים; 4. תשלומים לא מקוונים.

משתתפי הפורום נשאלו אילו יכולות מתקדמות חשובות בשקל הדיגיטלי? להלן התוצאות:

משתתפי הפורום התבקשו לענות על אותה השאלה, על ידי דירוג היכולות המתקדמות בסדר יורד. להלן התוצאות:

תגובות והערות שעלו בעקבות השאלון:

- בתגובה למספר שאלות של משתתפים שונים, הצוות הבהיר את משמעות האנונימיות: אם ביצעתי תשלום אנונימי, ייתכן שה-PSP שלי יידע שביצעתי תשלום בגובה מסוים אך הוא לא יידע למי. אם גורם אכיפה ישאל את ה-PSP למי העברתי את התשלום, ה-PSP לא יוכל לדעת. גם בנק ישראל לא יידע.

- שאלה שהועלתה היא כיצד מתבצעת הסליקה במודל האנונימי, אם היא מתבצעת על ידי בנק ישראל? צוות הפרויקט השיב כי ב-Backend מצויים מזהים ייחודיים. המזהה לא מקושר לזהות המשתמש, ומתחת למזהה נפתחים הארנקים של המשתמש. בנק ישראל לא יודע של מי אותו המזהה, בעוד שה-PSP כן יודע, ומערכת ניהול ה-ALIAS מקשרת ביניהם. גם אז לא ניתן לדעת את הפעולות של השתמש, שכן הן לא נשמרות ב-Backend. כלומר, יש ביזור.

מנהל הפרויקט הודה לחברי הפורום על השתתפותם, והביע את החשיבות לערב של המעורבות של חברי הפורום בתהליך ההתקדמות בפרויקט.