| 25.9.2005 |

| |

| גידול מואץ באשראי החוץ-בנקאי לסקטור העסקי במחצית הראשונה של 2005 |

|

| |

| קצב הגידול של האשראי לסקטור העסקי הואץ במחצית הראשונה והגיע לשיעור שנתי של 10.1%. קצב הגידול של האשראי לסקטור העסקי בשנתיים האחרונות - כ-6% בממוצע לשנה - דומה לצמיחת התוצר העסקי ולכן מתיישב עם שמירת היציבות הפיננסית. |

|

| האצת הגידול באשראי לסקטור העסקי התאפשרה עקב האטת הגידול באשראי לממשלה - דבר המפנה מקורות לסקטור העסקי ותורם לחיזוק היציבות הפיננסית, מאחר שהוא משקף חזרה למסלול יורד של החוב הממשלתי יחסית לתוצר. |

|

| הגידול באשראי לסקטור העסקי במחצית הראשונה של 2005, כמו בשלוש השנים הקודמות, נבע ממקורות חוץ-בנקאיים, בעיקר ממשקיעים מוסדיים, בעוד האשראי הבנקאי המשיך לקטון. מגמה זו תורמת להגברת היציבות הפיננסית, בעיקר בשל פיזור החשיפה לסיכוני האשראי במשק, אך מציבה אתגר גדול בפני המשקיעים המוסדיים והפיקוח עליהם בכל הקשור לטיפול בסיכוני האשראי. |

|

| מתחום היציבות הפיננסית בבנק ישראל נמסר, כי סך האשראי במשק, הכולל אשראי לממשלה, לסקטור העסקי ולמשקי הבית מכל המקורות, עמד בסוף יוני 2005 על-1,296 מיליארדי ₪. סך האשראי במשק התרחב במחצית הראשונה של 2005 בשיעור שנתי של 5%, הכפול מזה של שנת 2004, אך דומה לממוצע בארבע השנים האחרונות. |

|

| עוד נמסר מבנק ישראל כי בניגוד לשנתיים הקודמות, בהן הגידול בסך האשראי במשק התרכז באשראי לממשלה, הגידול ב-2005 התרכז באשראי לסקטור העסקי – יתרתו עלתה ב-25 מיליארדי ש"ח, מתוך עלייה של 34 מיליארד בסך האשראי במשק. שינויים אלה משקפים תהליך חזרה למצב נורמלי ויציב יותר בו חלקה של הממשלה בשוק האשראי קטן ומפנה מקורות לסקטור הפרטי - תהליך הנובע מהפחתה של הגירעון בתקציב הממשלה וחזרה למסלול יורד של החוב הממשלתי יחסית לתוצר. |

|

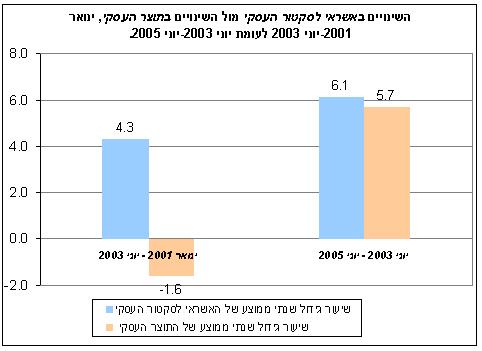

| קצב הגידול באשראי לסקטור העסקי במחצית הראשונה של 2005 הגיע לשיעור שנתי של 10.1%, הגבוה במידה ניכרת מקצבי הגידול שנרשמו באשראי זה בשלוש השנים האחרונות - 1%-3%- וגבוה גם משיעור צמיחת התוצר העסקי במחצית הראשונה - 6.1%. למרות זאת, נראה, כי גידול זה באשראי עולה בקנה אחד עם שמירת היציבות הפיננסית, כיוון שבפרספקטיבה רחבה יותר נשמרה ההתאמה בין הגידול באשראי להרחבת הפעילות הריאלית: בתקופת ההתאוששות במשק, מאמצע 2003 ועד אמצע 2005, קיימת התאמה בין קצב הגידול של האשראי לסקטור העסקי - 6.1% בממוצע שנתי - לבין קצב התרחבות התוצר העסקי - 5.7%. זאת, בניגוד לתקופת המיתון, מתחילת 2001 עד אמצע 2003, בה האשראי לסקטור העסקי התרחב בקצב נמוך אך במעט - 4.3%, בעוד התוצר העסקי התכווץ - 1.6%-. |

|

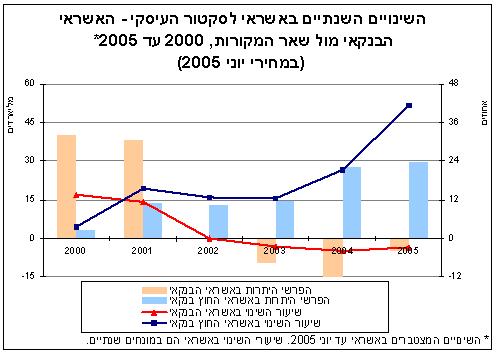

| מתחום היציבות הפיננסית נמסר עוד, כי הגידול באשראי לסקטור העסקי ב-2005 כמו בשלוש השנים הקודמות, נבע ממקורות חוץ-בנקאיים, בעוד האשראי הבנקאי הולך ומתכווץ: במחצית הראשונה של 2005 הסתכם הגידול באשראי החוץ-בנקאי לסקטור העסקי מכל המקורות - מהארץ ומחו"ל, הסחיר והלא סחיר – ב-30 מיליארדי ₪, ואילו האשראי הבנקאי פחת ב-5 מיליארד. קצב הגידול של האשראי החוץ-בנקאי היה גבוה מאד במחצית זו והגיע לשיעור שנתי של כ-41%, המבטא האצה בשיעור הגידול בהשוואה לשלוש השנים הקודמות. הדבר משתקף בהאצת מגמת הירידה במשקלם של הבנקים באשראי לסקטור העסקי, שהגיע בסוף יוני 2005 לכ-65% בלבד, לעומת כ-80% בסוף שנת 2000. תוספת המקורות החוץ-בנקאיים של אשראי לסקטור העסקי הגיעה בשנים אלה בעיקר מהמשקיעים המוסדיים – קרנות הפנסיה, חברות הביטוח וקופות הגמל, בעוד האשראי הישיר מתושבי חוץ ומשקי הבית תורם מעט לגידול. כתוצאה מכך משקלם של המשקיעים המוסדיים ביתרת האשראי לסקטור העסקי כבר השתווה למשקל תושבי החוץ – כ-16%. |

|

| כלכלני תחום היציבות הפיננסית מסבירים, כי המגמה של הגידול המואץ באשראי החוץ-בנקאי, במיוחד ממשקיעים מוסדיים הרוכשים אג"ח, במקביל לירידה באשראי הבנקאי, מלמדת על תהליך היווצרותו של שוק אשראי משוכלל ותחרותי יותר. תהליך זה הוא תוצאה של תהליכי ליברליזציה ורפורמות במערכת הפיננסית בשנים האחרונות, ביניהם: הרפורמה במיסוי שוק ההון שביטלה את האפליה לרעת ההשקעה באג"ח של חברות, הגמשת כללי ההשקעה של המשקיעים המוסדיים ששחררה מקורות למתן אשראי והסרת חסמים ושכלול המסחר באג"ח. זאת, במקביל להחרפת המגבלות של המפקח על הבנקים על האשראי ללווים גדולים, אשר חייבו אותם לחפש מקורות מימון חלופיים. יישום המלצות ועדת בכר, שכבר עברו חקיקה, צפוי להאיץ בשנים הקרובות את תהליך פיתוחו של שוק האשראי. תהליך זה תורם ליציבות הפיננסית בכך שהוא מגוון את מקורות המימון של הפירמות ומפחית את התלות שלהן באשראי בנקאי, מקטין את החשיפה של הבנקים ללווים גדולים, מפחית את הדומיננטיות של הבנקים במערכת הפיננסית ובמשק ותורם לפיתוחו של שוק ההון. יחד עם זאת, תהליך פיתוחו של שוק האשראי מציב בשנים הקרובות אתגר מורכב בפני השחקנים המרכזיים במערכת הפיננסית, ובמיוחד המשקיעים המוסדיים, ובפני רשויות הפיקוח, בטיפול בסיכוני האשראי, על כל היבטיו. |

|

| מתחום היציבות הפיננסית נמסר עוד, כי הגידול באשראי לסקטור העסקי היה ברובו בערוץ הסחיר: הסקטור העסקי הנפיק בבורסה לני"ע בת"א במחצית הראשונה אג"ח סחיר בסכום של 15 מיליארדי ₪ - היקף שהוא פי 1.5 מההנפקות בכל שנת 2004. כתוצאה מכך, משקל האג"ח הסחיר בסך האשראי לסקטור העסקי המשיך לעלות במהירות והוא כבר הגיע ל-13.1%, כמעט כפליים ממשקלו בסוף שנת 2000. בצירוף האג"ח הלא-סחיר, מגיע משקל סך האג"ח באשראי לסקטור העסקי ל-23%. המשך העלייה במשקל האג"ח באשראי לסקטור העסקי מחזק את היציבות הפיננסית, בכך שהוא מגביר את השקיפות והתמחור ההוגן של החוב, ומחזק את מנגנוני השוק כאמצעי בקרה מייצבים. |

|

| |

|

|

| |

| סך האשראי במשק1 והתפלגות האשראי לסקטור העסקי - 2005/6 - 2000 |

|

| יוני 05 |

2004 |

2003 |

2002 |

2001 |

2000 |

|

| יתרות לסוף תקופה במיליארדי ש"ח (במחירי יוני 2005) |

| סך האשראי במשק |

| 21,296 |

1,262 |

1,230 |

1,183 |

1,157 |

1,068 |

סך האשראי |

| 2547 |

541 |

526 |

483 |

472 |

442 |

האשראי לממשלה |

| 533 |

508 |

495 |

490 |

477 |

425 |

האשראי לסקטור העסקי |

| 216 |

213 |

209 |

210 |

207 |

201 |

האשראי למשקי בית |

| האשראי לסקטור העסקי |

| 533 |

508 |

495 |

490 |

477 |

425 |

סך האשראי |

| 345 |

350 |

364 |

374 |

374 |

336 |

האשראי הבנקאי |

| 188 |

158 |

130 |

116 |

103 |

89 |

האשראי החוץ בנקאי |

| 85 |

66 |

51 |

39 |

34 |

25 |

מהמשקיעים המוסדיים |

| 89 |

83 |

75 |

76 |

68 |

62 |

מתושבי חוץ |

| 14 |

10 |

4 |

2 |

1 |

1 |

ממשקי הבית (קרנות נאמנות) |

| (אחוזים) |

| התפלגות האשראי לפי מקורות |

| 64.7 |

68.8 |

73.6 |

76.3 |

78.4 |

79.0 |

הבנקים |

| 16.0 |

12.9 |

10.3 |

7.9 |

7.0 |

6.0 |

המשקיעים המוסדיים |

| 16.7 |

16.3 |

15.2 |

15.4 |

14.4 |

14.7 |

תושבי חוץ |

| 2.6 |

1.9 |

0.9 |

0.3 |

0.2 |

0.3 |

( משקי הבית קרנות נאמנות) |

| |

|

|

|

|

|

התפלגות האשראי לפי סחירות |

| 13.1 |

10.1 |

8.6 |

7.9 |

7.6 |

7.1 |

משקל האג"ח הסחירות בסך האשראי3 |

| 9.5 |

8.5 |

6.7 |

4.8 |

4.1 |

3.6 |

משקל האג"ח הלא סחירות בסך האשראי |

| 77.4 |

81.4 |

84.8 |

87.3 |

88.2 |

89.3 |

משקל ההלוואות בסך האשראי |

| (שיעור השינוי ביחס לתקופה קודמת (במונחים שנתיים |

| 10.1 |

2.6 |

1.0 |

2.7 |

12.2 |

11.4 |

סך האשראי |

| -2.8 |

-4.1 |

-2.5 |

-0.1 |

11.3 |

13.7 |

האשראי הבנקאי |

| 41.4 |

21.3 |

12.4 |

12.7 |

15.5 |

3.5 |

האשראי החוץ בנקאי |

| 6.1 |

6.3 |

2.5 |

-3.2 |

-1.5 |

9.8 |

התוצר העסקי |

|

| |

|

|

| |

| 1סך האשראי כולל הלוואות ואג"ח סחיר ולא סחיר, לממשלה, לסקטור העסקי, ולמשקי בית, שהעמידו לרשותם הבנקים, חברות הביטוח, קופות הגמל, קרנות הפנסיה, תושבי חוץ, ומשקי בית (קרנות נאמנות). |

| 2בניכוי 12 מיליארדי ש"ח שהם אומדן של שיערוך האג"ח המיועדות המוחזקות על ידי קרנות הפנסיה שבוצע בחודשים אפריל ומאי 2005. גם האג"ח הלא סחירות של הסקטור העסקי עברו שיערוך בתיקי הנכסים של המוסדיים, אך הוא אינו נוכה מן האשראי לסקטור העסקי מאחר והשפעתו קטנה יחסית. |

| 3האג"ח הפרטיות הסחירות בבורסה לני"ע אינן כוללות אג"ח מובנות, תעודות פיקדון, ותעודות סל לאג"ח, אשר אינם משמשים למעשה כמקורות מימון של הסקטור העסקי. |

| מקור: נתוני בנק ישראל, אגף שוק ההון באוצר, הבורסה, ועיבודי תחום היציבות הפיננסית. |

|

| |

|