- הרחבת מספר היישובים הפריפריאליים המזכים בהטבות מס הכנסה בשנים 2016 – 2019, הכפילה את מספר העובדים הזכאים להטבות והגדילה את עלותן השנתית בכ-0.7 מיליארד ש"ח.

- בארבע השנים הראשונות לאחר הרפורמה נרשמה עלייה בהיקף ההגירה של משקי בית מאוכלוסיית היעד אל היישובים שהתווספו אל רשימת היישובים המוטבים, אך מספר העוזבים יישובים אלו לא הצטמצם. משקי הבית שהיגרו ליישובים המוטבים החדשים לאחר ההרחבה היו בממוצע בעלי הכנסות גבוהות לעומת המהגרים בעבר, וחלק גדול יותר מהם הגיע מיישובים מוטבים אחרים.

- חלוקת סך העלות של הרחבת ההטבות בסך התושבים שהתווספו לאותם ישובים במהלך השנים 2016 – 2019 מעלה כי משיכת תושב מאוכלוסיית היעד ליישובים המוטבים החדשים, הסתכמה בכ-340 אלף ש"ח. מרבית העלות שיקפה הטבות מס לתושבים הוותיקים, שכן חלקם של התושבים החדשים בסך האוכלוסייה הוא קטן.

- הממצאים מצביעים על כך שהטבות המס אמנם השיגו את מטרתן המוצהרת – משיכת משקי בית אמידים ליישובים המוטבים – אך בעלות תקציבית גבוהה ובעיקר על חשבון יישובים מוטבים אחרים.

בשנת 2016 ממשלת ישראל הרחיבה באופן ניכר את הזכאות של תושבי יישובים פריפריאליים להטבות במס הכנסה, מהלך שהכפיל את מספר העובדים הזכאים. המטרה המוצהרת של המדיניות הייתה לעודד משקי בית בעלי הכנסה גבוהה לעבור ליישובים מרוחקים, ובכך לחזק את ההון האנושי בפריפריה. מחקר חדש שנערך על ידי עדי פינקלשטיין מחטיבת המחקר של בנק ישראל בחן את השפעת הרפורמה על דפוסי ההגירה אל ומיישובים פריפריאליים בארבע השנים הראשונות ליישומה.

החוקרת בחנה מדגם רחב של שכירים ישראלים בשנים 2000 – 2019 במטרה לכמת ולאפיין את זרמי ההגירה של תושבים המשתייכים לקהל היעד: שכירים בוגרים שהם ו/או בנות זוגם זכאים להטבות המס לישובים, כלומר כאלה שהכנסתם חוצה את הסף לתשלום מס הכנסה לפני מימוש ההטבה. מתודולוגיית המחקר ניצלה את השונות שנוצרה בין יישובים סמוכים עקב שינוי נוסחת הזכאות להטבה החל מ-2016 (איור 1) כדי לבודד את ההשפעה של הרחבת ההטבות מגורמים אחרים שהשפיעו על ההגירה לישובים אלו באותן שנים.

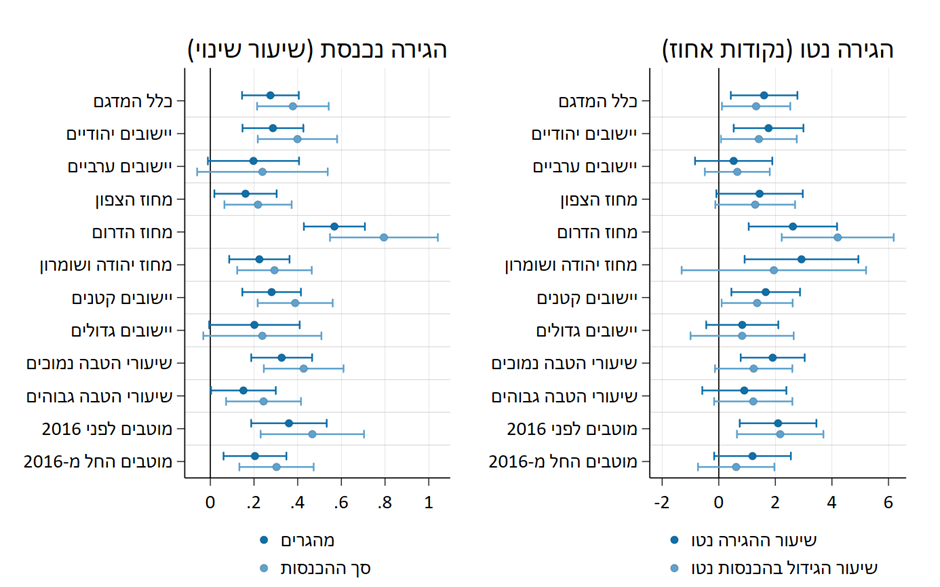

ממצאי המחקר מצביעים על כך שהרחבת ההטבות הובילה לעלייה של כ-32 אחוזים במספר התושבים האמידים שנכנסו ליישובים המוטבים החדשים (מ-24 ל-32 בממוצע לשנה). בנוסף, הרכב המהגרים הושפע לחיוב: משקי הבית שהיגרו לאחר הפיכת היישוב למוטב היו בעלי הכנסות גבוהות בכ-9 אחוזים לעומת המהגרים בעבר, ובשל כך סך ההכנסות הנכנסות ליישובים המוטבים עלה בכ-46 אחוזים. במקביל, נרשמה עלייה בחלקם של המהגרים מיישובים מוטבים ותיקים ומיישובים מוטבים חדשים אחרים. ממצא זה מעיד כי היכולת של הטבות המס למשוך משקי בית מהמרכז לפריפריה מוגבלת. לצד זאת, לא נמצאה השפעה על מאפיינים אחרים של המהגרים, בהם גיל, מצב משפחתי ומספר ילדים. בניגוד ליישובים המוטבים, ברוב היישובים הסמוכים (בטווח נסיעה של עד 20 קילומטרים) שלא קיבלו הטבות, לא נמצאה השפעה חיובית או שלילית על דפוסי ההגירה.

אמנם שיעורי השינוי בזרמי ההגירה הנכנסת מרשימים, אך מאחר שהיקפי ההגירה היו נמוכים מלכתחילה, ההשפעה על סך האוכלוסייה ביישובים המוטבים נותרה מצומצמת מבחינה מספרית. יתרה מכך, השינויים התרחשו במקביל לעלייה מתונה במספר העוזבים בגלל הגברת התחרות בין היישובים המוטבים. בסופו של דבר, ההגירה המוגברת תרמה לגידול מצטבר נטו של כ-3.2 אחוזים באוכלוסיית הזכאים במהלך ארבע השנים הראשונות לרפורמה, כאשר מרבית השינוי התרחש בשנתיים הראשונות ולאחר מכן דעך בהדרגה.

ביישובים שקיבלו שיעורי הטבה גבוהים ההשפעה על היקף ההגירה הייתה קטנה יותר בהשוואה ליישובים שקיבלו שיעורי הטבה נמוכים יותר. ייתכן כי ביישובים אלו, שבהם עבור רוב העובדים ההטבה האפקטיבית דומה לזו שמתקבלת ביישובים עם שיעורי הטבה נמוכים יותר, גובה ההטבה אינו מספיק כדי לפצות על חסמים אחרים שמונעים ממשקי בית אמידים להגר אליהם. לבסוף, יישובים שהפכו למוטבים ברפורמה של 2016 הושפעו פחות מהיישובים שהפכו למוטבים בעשור שקדם לה, ככל הנראה משום שהרחבת מספר היישובים המוטבים מ-196 ל-517 הפחיתה את האפקטיביות של ההטבות עבור כל יישוב בנפרד (איור 2).

מכלול הממצאים מצביע על כך שהמדיניות השיגה את מטרתה המוצהרת – משיכת משקי בית אמידים ליישובים המוטבים – אך בעלות תקציבית גבוהה. אובדן ההכנסות הכולל בין 2016 ל-2019 כתוצאה מהרחבת ההטבות נאמד בכ-1.86 מיליארדי ש"ח, ומספר התושבים מאוכלוסיית היעד שהתווספו לישובים המוטבים החדשים בעקבות ההרחבה נאמד בכ-5,500. חלוקת אומדן העלות המצטברת באומדן תוספת התושבים המצטברת מעלה כי כל תושב שנוסף ליישובים המוטבים, כתוצאה מהרחבת ההטבות, עלה לקופת המדינה כ-340 אלף ש"ח בארבע השנים הראשונות להרחבת הזכאות. זאת מפני שלהטבה זכאים תושבים ותיקים וחדשים כאחד, אך בשל חלקם המצומצם של התושבים החדשים בסך האוכלוסייה הזכאית להטבות, מרבית העלות משקפת הטבות מס לתושבים הוותיקים של היישובים המוטבים.

לאור הממצאים, ובייחוד לנוכח העובדה שלא נרשם צמצום של ההגירה היוצאת, יש מקום לשקול עיצוב ממוקד יותר של ההטבה, למשל, על ידי הגבלת תקופת הזכאות של היחיד או צמצום מספר היישובים המוטבים באמצעות הקשחת הקריטריונים. לצד זאת, מומלץ להשוות את הממצאים ממחקר זה עם ניתוחי עלות-תועלת של צעדי מדיניות חלופיים כגון השקעה בתשתיות, חינוך ועידוד תעסוקה, על-מנת לבחור את הכלי היעיל והמתאים ביותר לקידום כלל תושבי הפריפריה.

איור 1: שיעורי הטבות המס ליישובים

לפני הרחבת ההטבות אחרי הרחבת ההטבות

(2014) (2019)

|

הערות: האיורים מציגים את המחוזות במדינת ישראל והנקודות מציגות את היישובים המוטבים בשנת 2014 (לפני הרחבת ההטבות) ובשנת 2019 (השנה אחרונה למחקר). הצבעים מייצגים את שיעור ההטבה הסטטוטורי שניתן לכל ישוב על פי מסמכי רשות המסים. בשנת 2019 שונה שיעור זה באמצע השנה לחלק מהיישובים – הנתון מציג את השיעור העדכני נכון לסוף 2019 עבור תושבים קיימים. המקור: רשות המסים, הלשכה המרכזית לסטטיסטיקה ועיבודי החוקרת. |

איור 2: השפעת הטבות המס על זרמי ההגירה לפי מאפייני היישוב

|

הערות: התרשימים מציגים אומדנים להשפעה של הפיכת ישוב למוטב על שיעורי ההגירה נטו (בנקודות אחוז, מימין) ועל ההגירה הנכנסת (בנקודות לוג, קירוב לשיעור שינוי, משמאל) הברים בכחול כהה מייצגים את ההשפעה הכמותית והברים בכחול בהיר את ההשפעה במונחי סך ההכנסות של המהגרים. "קווי השגיאה" מייצגים רווחי סמך של 95%. יישובים יהודיים הם אלו בהם מרבית התושבים יהודים (לרבות ערים מעורבות). שיעורי הטבה נמוכים: שיעור סטטוטורי 7–12 אחוזים; שיעורי ההטבה גבוהה: 13–20 אחוזים. יישוב קטן: עד 10,000 תושבים. המקור: רשות המסים, הלשכה המרכזית לסטטיסטיקה ועיבודי החוקרת. |