- ברביע השלישי של השנה עלתה יתרת תיק הנכסים הפיננסיים של הציבור בכ-265.1 מיליארדי ש"ח (4%), לרמה של כ-6.9 טריליוני ש"ח.

- העלייה בשווי התיק ברביע השלישי נבעה בעיקר מעליות ביתרת המניות בארץ (6.8%), ביתרת אג"ח חברות (6.6%) וביתרת ההשקעות בחו"ל (5.9%).

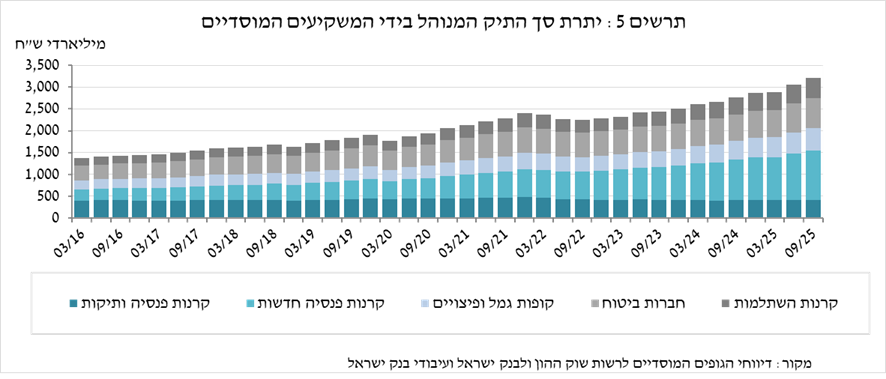

- יתרת התיק המנוהל בידי המשקיעים המוסדיים עלתה ברביע השלישי בכ-143 מיליארדי ש"ח (4.7%) ועמדה בסופו על כ-3.2 טריליוני ש"ח.

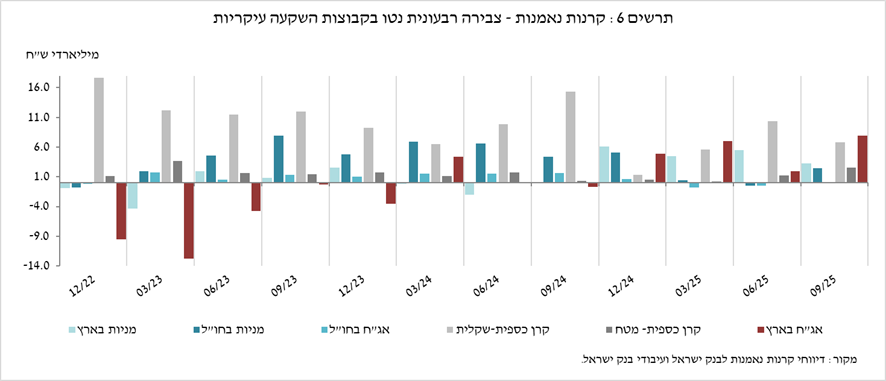

- היקף התיק המנוהל באמצעות קרנות נאמנות בארץ עלה במהלך הרביע השלישי בכ-46.4 מיליארדי ש"ח (6.9%) והגיע לרמה של כ-722 מיליארדי ש"ח. נרשמו צבירות נטו בעיקר בקרנות המתמחות באג"ח בארץ, בקרנות הכספיות השקליות ובקרנות המתמחות במניות בארץ.

-

סך תיק הנכסים הפיננסים של הציבור

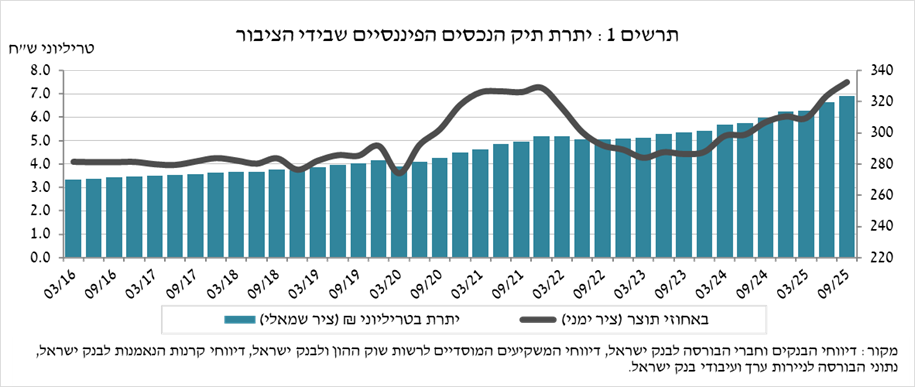

מהחטיבה למידע ולסטטיסטיקה בבנק ישראל נמסר, כי ברביע השלישי של שנת 2025 יתרת תיק הנכסים הפיננסיים של הציבור עלתה בכ-265.1 מיליארדי ש"ח (כ-4%) ועמדה על כ-6.9 טריליוני ש"ח (תרשים 1). משקל תיק הנכסים הפיננסיים של הציבור ביחס לתוצר עלה בכ-8.8 נקודות האחוז ועמד בסוף הרביע על כ-332.7 אחוזים, זאת כתוצאה מעלייה גדולה יותר ביתרת התיק לעומת התוצר.

-

ניתוח השינויים בכלל התיק

במהלך הרביע השלישי עלו יתרות אחזקות הציבור בכל הרכיבים בתיק. בלטו העליות במניות בארץ (6.8%), באג"ח חברות (6.6%) ובהשקעות בחו"ל (5.9%).

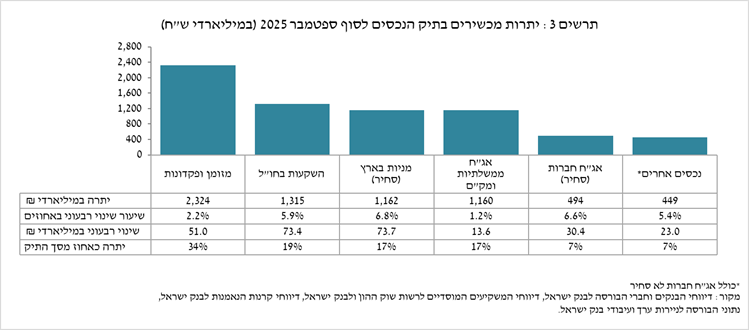

- יתרת המניות בארץ עלתה בכ-73.7 מיליארדי ש"ח (6.8%), זאת בעיקר על רקע עליות מחירים.

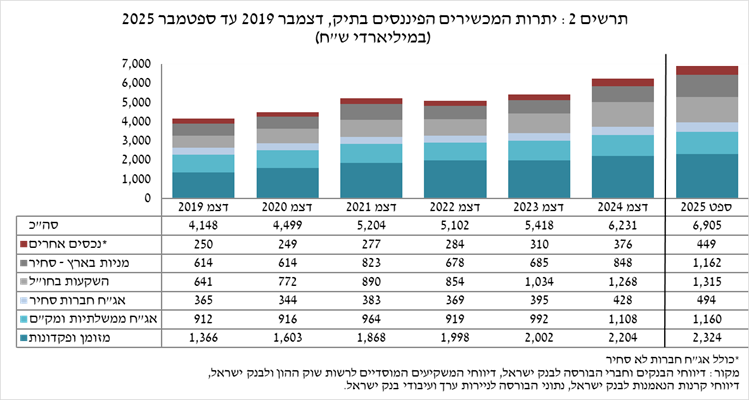

- יתרת המזומן והפיקדונות עלתה במהלך הרביע בכ-51 מיליארדי ש"ח (2.2%) והגיעה לרמה של כ-2.32 טריליוני ש"ח, המהווים כ-34% מסך התיק.

- יתרת האג"ח החברות הסחירות בארץ עלתה במהלך הרביע בכ-30.4 מיליארדי ש"ח ועמדה בסופו על כ-494 מיליארדים, זאת כתוצאה משילוב של השקעות נטו (אומדן של כ-24.5 מיליארדי ש"ח) ועליות מחירים.

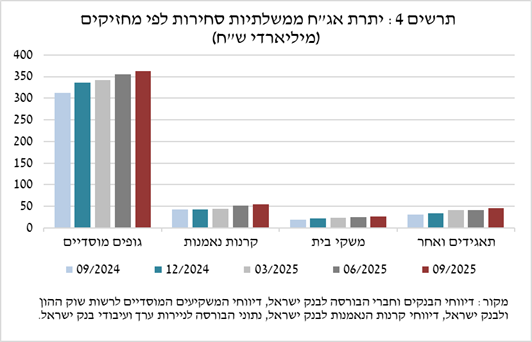

- יתרת האג"ח הממשלתיות הסחירות שבידי הציבור עלתה במהלך הרביע בכ-17.6 מיליארדי ש"ח ועמדה בסופו על כ-490.3 מיליארדי ש"ח (תרשים 4). בפילוח לפי מחזיקים באג"ח הממשלתיות, הגופים המוסדיים הם המחזיקים העיקריים, ויתרת אחזקותיהם גדלה במהלך הרביע בכ-8 מיליארדי ש"ח לרמה של כ-363 מיליארדי ש"ח.

- יתרת המק"ם שבידי הציבור ירדה בכ-8.6 מיליארדי ש"ח לרמה של כ-196 מיליארדי ש"ח. במהלך הרביע, ירדה יתרתם של התאגידים, הן הפיננסיים והן הלא פיננסיים, ושל משקי הבית ומנגד יתרת אחזקותיהם של המשקיעים המוסדיים גדלה.

יתרת ההשקעות בחו"ל עלתה בכ-73 מיליארדי ש"ח ועמדה בסוף הרביע על כ-1.32 טריליוני ש"ח, המהווים כ-19% מסך תיק הנכסים. ההתפתחות ביתרת ההשקעות בחו"ל נבעה בעיקר מהרכיבים הבאים:

- יתרת המניות בחו"ל עלתה בכ-69.5 מיליארדי ש"ח (9.8%) ועמדה בסוף הרביע על כ-781 מיליארדי ש"ח. זאת על רקע עליות מחירים והשקעות נטו (אומדן של כ-15 מיליארדי ש"ח).

- יתרת האג"ח הסחירות (חברות וממשלתיות) בחו"ל עלתה בכ-6.2 מיליארדי ש"ח (2.3%) ועמדה בסופו על כ-276 מיליארדי ש"ח. זאת על רקע עליות מחירים שהתקזזו חלקית ממימושים נטו.

כתוצאה מההתפתחויות במהלך הרביע, חלה עלייה בשיעור הנכסים הזרים של כ-0.3 נקודות אחוז (מ-18.7% ל-19%) וירידה בשיעור הנכסים במט"ח של כ-0.1 נקודות אחוז (מ-25% ל-24.9%).

3. התיק המנוהל בידי המשקיעים המוסדיים[1]

- יתרת הנכסים המנוהלים בידי כלל המשקיעים המוסדיים עלתה ברביע השלישי בכ-143 מיליארדי ש"ח (4.7%) ועמדה בסופו על כ-3.2 טריליוני ש"ח (כ-46% מסך התיק הנכסים הפיננסים של הציבור). העלייה ביתרת התיק המנוהל במהלך הרביע באה לידי ביטוי ברכיבים הבאים: מניות בארץ – עלייה של כ-26 מיליארדי ש"ח (7.7%), על רקע עליות מחירים; תעודות סל על מניות בחו"ל – עלייה של כ-25 מיליארדי ש"ח (10.2%), בעיקר על רקע עליות המחירים במדדי המניות בחו"ל; מניות בחו"ל – עלייה של כ-21 מיליארדי ש"ח, על רקע עליות המחירים במדדי המניות בחו"ל; אג"ח ממשלתיות ומק"מ – עלייה של כ-33.3 מיליארדי ש"ח (3.6%); אג"ח חברות בארץ – עלייה של כ-12.1 מיליארדי ש"ח (6.3%) כתוצאה משילוב של צבירות נטו ועליות מחירים.

4. התיק המנוהל באמצעות קרנות הנאמנות

היקף התיק המנוהל באמצעות קרנות נאמנות בארץ עלה ברביע השלישי של השנה בכ-46.4 מיליארדי ש"ח (6.9%) ועמד בסופו על כ-722 מיליארדי ש"ח, המהווים כ-10.5% מסך תיק הנכסים של הציבור.

העלייה ברביע השלישי נבעה בעיקר מצבירות נטו בקרנות בהיקף של כ-24 מיליארדי ש"ח ומעליות מחירים. עיקר הצבירות נרשמו בקרנות המתמחות באג"ח בארץ בהיקף של כ-8 מיליארדי ש"ח, בקרנות הכספיות השקליות בהיקף של כ-6.8 מיליארדי ש"ח ובקרנות המתמחות במניות בארץ בהיקף של כ-3.3 מיליארדי ש"ח.

למידע נוסף:

ללוחות ארוכי טווח בנושא תיק הנכסים לחץ כאן.

ללוחות ארוכי טווח בנושא נתוני חשיפה למט"ח ולזרים של המשקיעים המוסדיים לחץ כאן.

ללוחות ארוכי טווח בנושא קרנות הנאמנות לחץ כאן.

[1] ללא קרנות הנאמנות