מערכת זה"ב

מערכת זה"ב (זיכויים והעברות בזמן אמת), שהושקה בישראל בסוף יולי 2007, היא מערכת מסוג RTGS (Real Time Gross Settlement), הפועלת במרבית המדינות בעולם (המפותחות והמתפתחות).

זו מערכת מתקדמת לסליקה יעילה ואמינה של התשלומים השקליים במשק, בזמן אמת ובאופן סופי.

המערכת פועלת במקביל לשיטת הסליקה הרגילה, שבה הפעולות המועברות באמצעות המסלקות אינן סופיות במהלך יום העסקים. לעומת זאת, הוראות התשלום המועברות במערכת זה"ב מבוצעות מייד והן סופיות עם ביצוען. המערכת מבטיחה למשתמשים בה ביצוע מהיר ובטוח של תשלומים בכל רגע נתון: פעולת הסליקה מתבצעת בתוך דקות ספורות, היא אינה ניתנת לביטול, ומקבל התשלום יכול לעשות בו שימוש מיידי, בלי להיחשף לסיכונים.

שעות הפעילות של מערכת זה"ב ללקוחות הבנקים

בימי עסקים רגילים:

בשעות 7:45 עד 18:45

בימי שישי וערבי חג:

בשעות 7:45 עד 14:00

תקן ISO 20022

בישראל, כמו במדינות רבות אחרות, מאמצים את תקן ISO 20022 בפורמט IAP, שפורסם על ידי חברת Swift המאפשר פורמט עשיר ומובנה של מסרי התשלום.

לקבלת מידע נוסף, אנא בקרו בקישור הבא: ISO 20022

חלונות הסליקה של מערכת זה"ב

במערכת זה"ב, לכל מערכת תשלומים השולחת הוראת תשלום רב צדדית יש חלון סליקה מוגדר וקבוע בכללי המערכת. בטבלאות שלהלן מוצגות שעות הפעילות של חלונות הסליקה עבור המסלקות השונות.

חלונות סליקה נטו- יום עסקים ארוך חלונות סליקה נטו- יום עסקים קצר

*כאשר יום ראשון הוא ערב חג/חג, יום שישי שלפניו יוגדר כיום ללא מסחר בבורסה.

הצטרפות גופים פיננסיים למערכת זה"ב

בחוברת זו מידע לנתוני שירותי תשלום חוץ בנקאיים המעונינים לפעול במערכת זה"ב כמשתתפים ישירים ולסלוק את פעילותם בחשבונם במערכת במהלך היום.

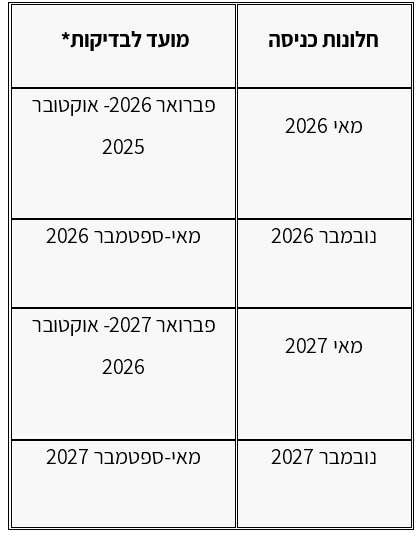

מועדי הצטרפות למערכת זה"ב

מועדי הצטרפות למערכת זה"ב כפי שמפורטים מטה יאפשרו מוכנות וזמינות מצד מנהל מערכת זה"ב ומצד משתתפי המערכת. גוף שמעוניין להצטרף למערכת נדרש למלא את תנאי הגישה והקריטריונים שפורסמו, בתיאום עם מנהל מערכת זה"ב ובהתאם לעמידה בכל הדרישות על פי כללי המערכת. לאחר קבלת אישור של מנהל המערכת, ייקבע בשיתוף עימו המועד המתאים.

*מועדי הבדיקות עשויים להשתנות בהתאם לתכנית העבודה ולשיקולים עסקיים ותפעוליים. המועדים הסופיים יימסרו למשתתפים בסמוך למועד תחילת הבדיקות.

| שנה | PDF | Excel | Excel | |

|---|---|---|---|---|

| 2025 | ימי פעילות מערכת זה"ב לשנת 2025 (pdf) | ימי פעילות מערכת זה"ב לשנת 2025 (xlsx) | ZAHAV (RTGS) System operating days 2025 (pdf) | ZAHAV (RTGS) System operating days 2025 (xlsx) |

| 2026 | ימי פעילות מערכת זה"ב לשנת 2026 (pdf) | ימי פעילות מערכת זה"ב לשנת 2026 (xlsx) | ZAHAV (RTGS) System operating days 2026 (pdf) | ZAHAV (RTGS) System operating days 2026 (xlsx) |

| 2027 | ימי פעילות מערכת זה"ב לשנת 2027 (pdf) | ימי פעילות מערכת זה"ב לשנת 2027 (xlsx) | ZAHAV (RTGS) System operating days 2027 (pdf) | ZAHAV (RTGS) System operating days 2027 (xlsx) |

שאלות ותשובות

- סופיות - התשלום הוא סופי ואינו ניתן לביטול ו/או להחזרה.

- מיידיות - התשלום מבוצע מייד; מקבל התשלום רשאי להשתמש בכסף בתוך דקות מרגע ביצוע התשלום (להוציא מקרים חריגים).

- המערכת מקנה רמת בטיחות גבוהה, בהתאם לתקנים של הרשות לאבטחת מידע, באמצעות שימוש בממשק תקשורת SWIFT ובקוד IBAN (מספר זה"ב).

מי שיכולים להפיק תועלת רבה מהשימוש במערכת זה"ב הם מנהלי הכספים והחשבים של כל הגופים והחברות המעבירים ומקבלים בכל יום הוראות תשלום חשובות ודחופות: הגופים המוסדיים (קרנות הפנסיה, קופות הגמל וחברות ביטוח), חברות ומפעלים גדולים ובינוניים, בתי השקעות, ברוקרים פרטיים והעוסקים בהמרות שקל-מט"ח (בצד השקלי של פעילותם).

למקבל תשלום המעוניין לקבל את הכסף מייד, או חושש שהתשלום לא יהיה סופי, כדאי לדרוש מהמשלם להעביר לו את התשלום באמצעות מערכת זה"ב.

מערכת זה"ב מאפשרת גם למשקי הבית לבצע בה עסקאות, למשל:

עסקאות הכרוכות בהעברת טובין כנגד תשלום

בעסקאות של העברת בעלות על נכס, כגון מכירת דירה או רכב

בעסקאות דחופות או בעלות חשיבות מיוחדת לאחד הצדדים ובעיקר בעסקאות בסכומים גבוהים.

כאשר יש חשש שהמשלם לא יעמוד בהתחייבויותיו.

השימוש במערכת זה"ב אינו מוגבל לא בסכום מינימום ולא בסכום מקסימום.

יש להצטייד מראש במספר הזה"ב (IBAN) של המוטב ובשם המוטב באנגלית.

מספר הזה"ב הוא קוד, המורכב, בין היתר, מקוד הבנק, הסניף ומספר החשבון של הלקוח. את מספר הזה"ב תוכל לקבל מהבנקאי שלך. חלק מהבנקים מאפשרים לקבל את מספר הזה"ב גם באמצעות האינטרנט, הטלפון או מכשיר בנק אוטומטי.

יש לפנות לבנק שבו מנוהל חשבונך בשקלים ולבקש לבצע העברה מיידית בזה"ב.

חלק מהבנקים מאפשרים לבצע העברת זה"ב באמצעות אתרי האינטרנט שלהם.

הסליקה במערכת זה"ב מתבצעת לאורך כל יום העבודה בזמן אמת. כל הוראת תשלום המגיעה למערכת נסלקת בנפרד, ללא קיזוז בין תנועות החובה והזכות של הבנק השולח. עם קבלת ההוראה מהלקוח, משגר סניף הבנק שלו הוראת תשלום אל מרכז הבנק, ומשם היא מועברת ישירות אל מערכת זה"ב שמתופעלת בבניין בנק ישראל בירושלים. אם לבנק השולח יש יתרה מספיקה בחשבונו בבנק ישראל, פעולת הסליקה מבוצעת מייד: המערכת מחייבת את חשבונו של הבנק השולח ומזכה את חשבונו של הבנק המקבל. לאחר השלמת הפעולה נשלחות הודעות אישור לשני הבנקים, והבנק המקבל מזכה את חשבון המוטב.

במסלקת השיקים, לדוגמה, הממשיכה לפעול לצדה של מערכת זה"ב, מזוכה חשבונו של מקבל השיק במועד התשלום רק על תנאי: הבנק שממנו נמשך השיק רשאי שלא לכבד את הוראת התשלום, ובמקרה כזה השיק מוחזר, בדרך כלל, ביום שלמחרת הפקדתו. סופיות התשלום בשיטה זו נקבעת אפוא באיחור. החזרת שיק אפשרית על פי הנחיות הפיקוח על הבנקים עד שלושה ימים ממועד הצגתו, ובמקרים מיוחדים אף מאוחר יותר. לעומת זאת במערכת זה"ב הסליקה אינה מותנית בתקופת המתנה בין ביצוע הוראת התשלום לאישורה הסופי; תהליך הביצוע של כל הוראה נמשך זמן קצר בלבד, ומייד עם השלמתו יודע המשתמש במערכת זה"ב כי התשלום שקיבל הוא סופי ואינו ניתן לביטול, ממש כמו תשלום במזומן.

בעסקאות הכרוכות בהעברת טובין כנגד תשלום.

בעסקאות של העברת בעלות על נכס, כגון: מכירת דירה או רכב.

בעסקאות דחופות או בעלות חשיבות מיוחדת לאחד הצדדים ובעיקר בעסקאות בסכומים גבוהים.

בעסקאות בהן יש חשש שהמשלם לא יעמוד בהתחייבויותיו הכספיות.

כל לקוח רשאי לבצע העברות במערכת זה"ב באמצעות בנק מסחרי ישראלי שבו הוא מחזיק חשבון בשקלים.

השימוש במערכת זה"ב אינו מוגבל לא בסכום מינימום ולא בסכום מקסימום.

מערכת זה"ב משלבת רכיבים מתקדמים ביותר, המבטיחים למשתתפים בה רמת בטיחות גבוהה. הממשק בין המערכת לבין המשתתפים העיקריים - הבנקים המסחריים ומסלקות הבורסה לניירות ערך - מבוצע באמצעות מערכת SWIFT - התקן הבין-לאומי המקובל להעברת כספים בטוחה במדינות רבות בעולם. כן עומדת מערכת זה"ב בדרישות המחמירות של הרשות הממלכתית לאבטחת מידע בישראל. האמצעים הטכנולוגיים שלה משלבים מערכות שליטה ובקרה על כל התשתיות והיישומים של המערכת. לצדן מותקנים במערכת זה"ב אמצעי גיבוי מתקדמים, המאפשרים להתגבר על תקלות באמצעות מעבר לאתר מרוחק.

מספרי חשבונות הבנקים במערכת הוגדרו במבנה אחיד, דבר המאפשר להעביר את התשלום לחשבון המוטב ישירות, ללא מגע יד אדם. ההתקשרויות למערכת זה"ב הן באמצעות התקן הבין-לאומי לזיהוי חשבונות בנק – (International Bank Account Number) IBAN. מספר IBAN מורכב ממחרוזת של תווים, המציינים את מספר חשבון הבנק, מספרי הבנק והסניף, סימון המדינה ושתי ספרות ביקורת.

כתוצאה מכך ניתן לכל חשבון בנק מספר חד-חד ערכי, המבטיח הפחתה משמעותית של מספר ההוראות השגויות המועברות במערכת. לסימולטר IBAN>

הפעלת מערכת זה"ב ביולי 2007 הזניקה את המערכת הפיננסית בישראל בכמה דרגות, והציבה אותה בשורה אחת עם המדינות המפותחות בעולם. דרך פעולתה של מערכת זה"ב שונה לחלוטין מזו של מערכות התשלומים והסליקה הרגילות. כך, לדוגמה, במסלקת הצ'קים, הממשיכה לפעול לצדה של מערכת זה"ב, מזוכה חשבונו של מקבל השיק במועד התשלום רק על תנאי. הבנק שממנו נמשך הצ'ק רשאי שלא לכבד את הוראת התשלום, ובמקרה כזה מוחזר השיק, בדרך הכלל, למחרת הפקדתו. לכן סופיות התשלום נקבעת, בשיטה זו, באיחור. פרק הזמן שעובר בין ביצוע הוראת התשלום באמצעות צ'ק לבין אישורה הסופי חושף את מקבל התשלום לשורה של סיכונים. סיכונים אלה עלולים להתפתח לכלל סיכון מערכתי, שבו חוסר היכולת של אחד המשתתפים במערכת התשלומים לעמוד בהתחייבויותיו פוגע ביכולת התשלום של משתתפים אחרים במערכת.

מערכת זה"ב - שהסליקה באמצעותה מתבצעת בזמן אמת, ללא שהות בין ביצוע הוראת התשלום לבין אישורה - מכניסה לפעילות הסליקה בארץ ממד חדש, ונותנת מענה יעיל לבעייתיות הכרוכה בשיטות התשלום האחרות. המשתמשים במערכת זה"ב יודעים מייד עם ביצוע ההעברה הכספית כי התשלום שקיבלו הוא סופי ואינו ניתן לביטול, בדומה לתשלום במזומן. המערכת מאפשרת ליחידים ולגופים עסקיים במשק לבצע העברות כספיות במהירות ובאמינות, וביכולתה להסיר את סימן השאלה המרחף מעל מערכת התשלומים הרגילה. הוראות התשלום מתבצעות ביעילות ובזמן אמת, ביצוע כל הוראה נמשך דקות ספורות בלבד, ועם השלמתה היא, כאמור, סופית ובלתי ניתנת לביטול.

בדרך זו מערכת הסליקה החדשה לא רק מגבירה את ביטחונו של הלקוח הבודד, אלא משפרת במידה ניכרת גם את רמת הביטחון במערך הסליקה ובכל מערכות התשלומים המתחברות אליו. מערכות הסליקה הקיימות מאפשרות, כאמור, להחזיר תשלומים, המצטברים בכל שנה לסכומים נכבדים למדי. בשנת 2008, למשל, הוחזרו במסלקת הנייר ובמס"ב כ-7.5 מיליון שיקים והוראות תשלום אחרות בהיקף כולל של כ-26 מיליארד שקלים. התשלומים החוזרים עלולים לגרום לתגובת שרשרת, שתפגע במשתתפים נוספים בסליקה, ותיצור אי ודאות רבה בכל מערך התשלומים במשק. מערכת זה"ב מספקת פתרון למכשלה זו. הפעילות במערכת החדשה היא חלופה בטוחה לשימוש בצ'קים, ובכך היא מגבירה מאוד את הביטחון במערך התשלומים כולו. נוסף על הסליקה הדו-צדדית של לקוח מול לקוח ובנק מול בנק, משמשת מערכת זה"ב גם "מסלקה של המסלקות", מאחר שבנק ישראל משמש סולק סופי של הסליקה הבין-בנקאית. המערכת מקושרת ישירות אל מערכות התשלומים במשק (מסלקת הנייר, מס"ב ומסלקות הבורסה) ואל המערכות הפנימיות בבנק ישראל. המסלקות משגרות אל המערכת, בחלונות זמן קבועים מראש, הוראות תשלום רב-צדדיות (חיוב של מספר בנקים כנגד זיכוי של מספר בנקים אחרים). הוראות תשלום אלו נסלקות במערכת זה"ב על בסיס רישום נטו, המחשב את ההפרש בין סך התקבולים לבין סך התשלומים לכל משתתף.

המשתתפים במערכת הם כל התאגידים הבנקאיים בישראל, בנק הדואר, בנק ה-CLS, המסלקות (מס"ב, מסלקות הבורסה, מסלקת השיקים) וחטיבות בנק ישראל.

שעות הפעילות של מערכת זה"ב ללקוחות הבנקים

בימי עסקים רגילים בשעות 7:45 עד 18:45

בימי שישי וערבי חג בשעות 7:45 עד 14:00

הסליקה במערכת זה"ב מתבצעת לאורך כל יום העבודה בזמן אמת. כל הוראת תשלום המגיעה למערכת נסלקת בנפרד, ללא קיזוז בין תנועות החובה והזכות של הבנק השולח. עם קבלת ההוראה מהלקוח משגר סניף הבנק שלו הוראת תשלום אל מרכז הבנק, ומשם היא מועברת ישירות אל מערכת זה"ב שבבניין בנק ישראל בירושלים. אם לבנק השולח יש יתרה מספיקה בחשבונו בבנק ישראל, פעולת הסליקה מבוצעת מיד: המערכת מחייבת את חשבונו של הבנק השולח ומזכה את חשבונו של הבנק המקבל. פעולות החיוב והזיכוי הן סופיות ובלתי ניתנות לביטול. לאחר השלמת הפעולה נשלחות הודעות אישור לשני הבנקים. הבנק המקבל מזכה את חשבון המוטב, שיכול לעשות בכסף שקיבל שימוש מיידי, בלי להיחשף לסיכונים הנובעים מהאפשרות שהזיכוי יוחזר בשל חוסר כיסוי בחשבונו של המשלם, או מסיבות טכניות שונות.

הפעילות במערכת זה"ב מתנהלת באמצעות "חשבון סליקה" שיש לכל משתתף בסליקה. חשבון הסליקה כולל חשבון עו"ש וחשבון אשראי, שאליו מעביר בנק ישראל אשראי תוך-יומי כנגד ביטחונות מלאים.

מערכת זה"ב מנהלת את הוראות התשלום המגיעות אליה לפי סדר הגעתן - "נכנס ראשון יוצא ראשון" (FIFO – First In First Out). יחד עם זאת מאפשרת המערכת למשתתף לקבוע סדר עדיפויות להוראות התשלום השונות שלו, בהתאם לחשיבותן ולדחיפותן. אם לבנק השולח אין יתרה מספקת לחיוב חשבונו בבנק ישראל, הוראת התשלום מועברת לתור, עד להספקת יתרה מתאימה, ובו התנועות ממתינות ממוינות לפי סדר העדיפויות שקבע המשתתף. לכל משתתף בתהליך הסליקה יש תור משלו. המערכת מספקת למשתתף מספר כלים לניהול יעיל של התור, כגון אפשרות לשינוי סדר העדיפויות, שמירת עתודה כספית לצרכים מסוימים, אפשרות לבטל הוראות תשלום ולקבל אשראי תוך-יומי מבנק ישראל. בסוף היום כל הוראת תשלום הממתינה בתור מבוטלת, והודעה על כך נשלחת לנותן ההוראה.

מלבד האמינות, הבטיחות והיעילות המאפיינות את שיטת הסליקה החדשה במערכת זה"ב, מעניקה מערכת זו לבנקים יתרון נוסף: המיידיות והסופיות של ביצוע הוראות התשלום מאפשרות להם לדעת בכל רגע כמה כסף יש בחשבונותיהם, וכל בנק יכול להחליט על צעדים מיידיים לשיפור מצב הנזילות שלו בשקלים. במקביל לכך מחייבת שיטת הסליקה החדשה את הבנקים ליתר אחריות בניהול הנזילות בחשבונותיהם. נזילות הבנק צריכה להספיק לביצוע כל העיבודים המגיעים אל המערכת, לאורך כל שעות הפעילות היומית. מחסור זמני בנזילות עלול לפגוע בעבודת הסליקה - החל מגרימת עיכובים בעיבודים של תשלומים בודדים וכלה בחסימה של קבוצת הוראות תשלום. כדי לצמצם עד כמה שאפשר מצבים כאלה ולאפשר למערכת זה"ב לפעול באופן חלק, מעמיד בנק ישראל לרשות הבנקים המשתתפים בסליקה אשראי תוך-יומי (intraday credit), שאותו הם יכולים לנצל על פי צורכיהם לאורך כל שעות הפעילות של המערכת.

האשראי ניתן לבנקים ללא ריבית, כנגד ביטחונות מלאים, למשך יום הפעילות בלבד, ועליהם לפרוע אותו עד שעת הסגירה של מערכת זה"ב. הביטחונות הנדרשים כנגד האשראי התוך-יומי הם איגרות חוב ממשלתיות ופיקדונות של הבנקים בבנק ישראל - בש"ח ובמט"ח. את איגרות החוב בש"ח המשמשות ביטחונות לאשראי צריכים הבנקים להפקיד בחשבון מיוחד במסלקת הבורסה, שבו מוקצה תת-חשבון עבור הביטחונות של כל משתתף. מסלקת הבורסה לניירות ערך פיתחה עבור בנק ישראל מערכת ייחודית לניהול הביטחונות שיילקחו כנגד האשראי התוך-יומי (ICS – Intraday Credit System), כך שמשתתפי המערכת יכולים לשנות באופן דינמי במהלך היום את כמות האשראי התוך-יומי המוזרם לחשבונם. המערכת מבצעת חישוב אוטומטי של כמות האשראי התוך-יומי, בהתאם לכמות הביטחונות שהפקיד המשתתף ולסוגיהם.

הצורך בשמירה על נזילות תוך-יומית מחייב את הבנקים לנהל את הכספים העומדים לרשותם בדיוק רב. יחד עם זאת, מעניק להם ניהול הנזילות התוך יומי גם אפשרויות לחסוך בהוצאות, לצד יצירת הזדמנויות עסקיות נוספות ומכשירים פיננסיים חדשים. מערכת זה"ב גם מציגה בפני מנהלי הבנקים תמונת מצב בזמן אמת, ומאפשרת למופקדים על ניהול הנזילות והעסקים לקבל החלטות מיידיות ולשלוט בצורה היעילה ביותר על זרימת התנועות הכספיות בשקלים.

בנק ישראל פועל בשנים האחרונות לפתיחת הגישה למערכות התשלומים המבוקרות לנותני שירותי תשלום חוץ בנקאיים. בנק ישראל פעל להרחבת הגישה לנותני שירותי תשלום חוץ בנקאיים במערכת חיובים, זיכויים והעברות תשלומים (להלן- "מערכת מס"ב")[1] וכעת בנק ישראל פותח את האפשרות עבור אותם גופים לניהול חשבון סליקה במערכת זה"ב. מהלך זה יאפשר לנותני שירותי תשלום חוץ בנקאיים, כדוגמת סולקים ובעתיד לנותני שירותי תשלום נוספים[2], לפעול במערכות התשלומים המבוקרות, כמשתתפים ישירים בסליקה ולסלוק את פעילותם בחשבון הסליקה שלהם במערכת זה"ב. זאת, ללא צורך במשתתף שייצג אותם במערכות המבוקרות.

מתן גישה ישירה לנותני שירותי תשלום חוץ בנקאיים למערכת זה"ב תאפשר:

1. הגברת התחרות במערך התשלומים וביטול התלות בבנק מייצג לצורכי הסליקה הכספית ולצורכי החתימה על כללי המערכת;

2. הפחתת הנטל והסיכונים על המשתתפים הישירים בסליקה כיום הכרוכים בייצוג של נותני שירותי תשלום חוץ בנקאיים.

צעד זה, מתווסף לצעדים נוספים שקידם בנק ישראל בתחום התשלומים (כגון גיבוש מודלים להשתתפות עקיפה במערכת מס"ב, פרסום מדיניות להקצאת קוד זיהוי לנותני שירותי התשלום, חובת ייצוג בסליקה ובכללים במערכת מס"ב ועוד).

לקריאה נוספת על הצטרפות גופים חוץ בנקאיים למערכת זה"ב

[1] להרחבה ראו הודעות לעיתונות: "צעד נוסף לקידום התחרות בתחום התשלומים - פתיחת הגישה למערכות התשלומים לשחקנים חדשים", 3.6.20

"צעד נוסף לפתיחת הגישה למערכות התשלומים לגופים חוץ בנקאיים ולהגברת התחרות במערכת הפיננסית - הושלמה מדיניות ותהליך הקצאת קוד זיהוי לנותני שירותי תשלום", 7.5.20

[2] לאחר השלמת החקיקה הנדרשת לעניין רישוי ופיקוח על נותני שירותי התשלום.

בנק ישראל הוא "הבנקאי של הבנקים": הבנקים מנהלים בו את חשבונותיהם. האינטרס של בנק ישראל, כבנק מרכזי, הוא לשמור על היציבות הפיננסית ולמזער סיכונים במערך התשלומים והסליקה, ולכן חשוב שמערכת קריטית כמערכת זה"ב תופעל על ידו. כך מקובל גם במדינות אחרות. בנק ישראל הוא הגוף שהוביל את המהלך, ובזאת הכניס את ישראל למעגל המדינות המפותחות בתחום התשלומים והסליקה.