v הפיקוח על הבנקים מוסמך לברר את תלונות הציבור בכל תחומי הפעילות של התאגידים הבנקאיים – הבנקים וחברות כרטיסי האשראי. פעילות זו, שעליה אחראית היחידה לפניות הציבור שבפיקוח על הבנקים, משתלבת עם כלים נוספים שמפעיל הפיקוח על הבנקים לקידום ההוגנות והשקיפות ביחסי בנק-לקוח.

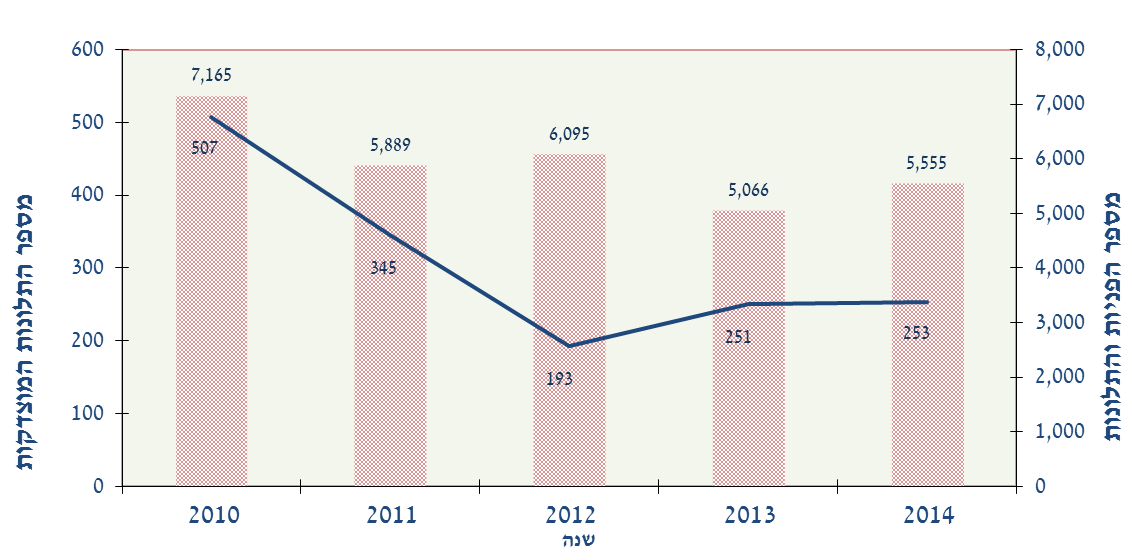

v בשנת 2014 טופלו ביחידה לפניות הציבור 5,555 פניות ותלונות בכתב. מהן 4,023 תלונות כנגד התנהלות התאגידים הבנקאיים. יתר הפניות בכתב עסקו בבקשות לקבלת מידע על זכויות צרכניות, שאלות בדבר מדיניות הפיקוח ובירורים שונים. בנוסף, ניתן מענה לכ-20,300 פניות טלפוניות.

v הפיקוח מדרג את איכות טיפול הבנקים בלקוחותיהם, כפי שהוא משתקף מטיפולו בתלונות הציבור. בשנת 2014 בנק מזרחי-טפחות דורג בדרוג הגבוה ביותר - "טוב במיוחד", וארבעה בנקים דורגו על ידי הפיקוח בדרוג זהה (דיסקונט, הבינלאומי, הפועלים ולאומי) - "טוב".

v התלונות שטופלו ב-2014 עסקו ברובן באמצעי תשלום (19% מהתלונות), בחשבונות עובר ושב (18% מהתלונות) ובנושאים הקשורים לאשראי לדיור (11% מהתלונות).

v פילוח התלונות המוצדקות לפי הגורם לכשל העלה כי הסיבה העיקרית להן נעוצה באי ציות ובגורם האנושי.

v בעקבות התערבות הפיקוח על הבנקים שילמו[1] התאגידים הבנקאיים ללקוחותיהם סך כולל של כ-3.6 מיליון ש"ח במסגרת תלונות פרטניות לעומת 1.5 מיליון ₪ בשנה הקודמת. בנוסף הוטל עיצום כספי בסך של 200,000 ₪ על בנק דיסקונט בגין אי קיום עמדה של היחידה לפניות הציבור. כמו כן, בעקבות התערבות הפיקוח על הבנקים הוחזרו כ-720,000 ₪ ללקוחות מקבלי רנטות ופנסיות לנפגעי הנאצים אשר נגבו מהם עמלות בניגוד לתעריפון העמלות שקבע הבנק לפעילות זו.

v באפריל 2015 נכנסה לתוקף הוראת ניהול בנקאי תקין בנושא טיפול בפניות הציבור, בהתאם לעקרונות שקבע ה-OECD לצורך הגנה על צרכנים של שירותים פיננסיים. ההוראה מחייבת את התאגידים הבנקאיים לטפל בתלונות לקוחותיהם באופן אפקטיבי וזאת באמצעות הסדרת המעמד, האחריות והתפקיד של נציבי תלונות לקוחות בתאגידים בנקאיים ושל המערכים הכפופים להם. מטרת ההוראה היא להבטיח טיפול הוגן ויעיל של תאגידים בנקאיים בתלונות של לקוחותיהם, ולשמור על רמת הגינות גבוהה ביחסים שבין הבנקים ולקוחותיהם. הרקע להוראה הוא הניסיון שמלמד כי את מרבית התלונות ניתן לפתור באופן יעיל יותר באמצעות נציב תלונות ציבור פנימי והרצון שהיחידה לפניות הציבור בפיקוח על הבנקים תשים דגש על טיפול בתלונות בעלות אופי מהותי אשר משליכות על לקוחות רבים. ההוראה קובעת כי התאגיד הבנקאי יטפל בתלונת לקוח בתוך 45 ימים לכל היותר. אם הלקוח סבור כי תלונתו לא טופלה כיאות או שהתאגיד הבנקאי לא השיב במגבלת הזמן, באפשרותו לפנות ליחידה לפניות הציבור שבפיקוח על הבנקים לצורך בדיקת המקרה.

מספר הפניות והתלונות שהטיפול בהן הסתיים ומספר התלונות המוצדקות, 2014 בהשוואה ל-2013

2013 |

2014

| |

מספר הפניות הטלפוניות |

21,450 |

20,346 |

מספר הפניות והתלונות בכתב

מזה: |

5,067 |

5,555 |

מספר התלונות |

1,549 |

4,022 |

מספר התלונות שהוכרעו |

1,131 |

1,602 |

מספר התלונות המוצדקות |

251 |

253 |

מספר התלונות והפניות בכתב ומספר התלונות המוצדקות, 2010-2014

הדירוג של חמשת הבנקים הגדולים

הדירוג מבוסס על שקלול של ארבעת הקריטריונים המפורטים בסקירה המלאה[2]

בנק[1] |

הדירוג | ||

2012 |

2013 |

2014 | |

מזרחי-טפחות |

תקין |

טוב |

טוב במיוחד |

דיסקונט |

תקין |

טוב |

טוב |

הבינלאומי |

טוב |

טוב |

טוב |

הפועלים |

תקין |

תקין |

טוב |

לאומי |

טוב |

טוב |

טוב |

היחידה לפניות הציבור שבפיקוח על הבנקים עומדת לרשות הציבור בכל נושא שקשור לענייניו עם הבנקים וחברות כרטיסי האשראי. לקבלת מידע או להגשת תלונות בנושאי צרכנות בנקאית ניתן לפנות אל היחידה באמצעים הבאים:

o פקס: 02-6669077

o טלפון: 02-6552680

o דואר: ת"ד 780 ירושלים 91007.

[2] דירוג התאגידים הבנקאיים נערך בהתבסס על המידע שהתקבל בפיקוח על הבנקים בעקבות טיפול בפניות ותלונות לקוחות בלבד, והוא ניתן כשירות לציבור. דירוג זה אינו מהווה ציון כולל לתאגיד הבנקאי בנוגע למכלול פעילותו, ולכן אין לראות בו משום הצעה או המלצה.

[3] הבנקים מסודרים בלוח לפי דירוגם בשנת 2014, ובאותו הדירוג לפי סדר אלף-בית.